摘要:我们公司没有工会,也没几个人,需要交工会经费吗?工会经费必须要缴纳吗?工会经费的计提比例是多少?工会经费缴纳方式具体有哪些呢?工会经费在申报表怎么填写?

工会经费,也就是工会活动经费,其实准确的说,建立工会组织的单位,拨付活动经费叫工会经费,未成立工会的拨付的叫工会筹备金。 很多人认为未成立工会不用缴纳工会经费,主要是因为《中华人民共和国工会法》第五章“工会的经费和财产”第四十二条“工会经费的来源”第二款的规定:建立工会组织的企业、事业单位、机关按每月全部职工工资总额的2%向工会拨缴经费。 1、为什么我说工会经费计算的基数是应发工资? 其实不然。在实际中,全国各省基本都有类似规定,没有成立工会的企业、事业单位基本都是需要按照工资总额缴纳筹备金的。只是说具体细节有所差异,比如有些地方规定企业开办成立满6个月开始,有些地方又是满12个月。 其实这也是保障职工权益,促进建立工会的好事。

2、为什么又是税务让申报工会经费呢? 其实现在很多地方都开展了委托税务代征工会经费。所有由税务局通知你申报是很正常的事情哦。 至于为什么采取这种方式来,那不用多说。税务局对企业信息掌握全面,有利于工会经费收缴,保证经费足额到位,同时也有助于企业在申报税款时一并缴纳工会经费,简化流程,提高效率。

3、那具体缴纳方式有哪些呢? (1)先缴后返 总的来说就是先全额缴纳,然后再返还。具体来说 建立工会组织的单位,先按每月全部职工工资薪金总额的2%计算出工会经费全额向工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。 上级工会组再按规定比例「一般为60%」转拨给缴费企业基层工会。 未建立工会组织的单位,按每月全部职工工资薪金总额的2%计算出工会建会筹备金全额向上级工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。 在规定时间内成立工会组织的上级工会再按规定比例「一般为60%」转拨给缴费企业基层工会,在规定时间内未成立工会组织的,以前缴纳的工会建会筹备金不再返还。 如果你向税务局申报的是按照工资总额2%计算的工会经费,那就是这种方式。

(2)分级拨缴 按每月全部职工工资薪金总额的2%计算出工会经费后,按当地规定比例「一般为40%」向受委托代收工会经费的税务机关缴纳。留成部分「一般为60%」由企业同时拨付给其所在的基层工会,未设立基层工会的,待建立工会组织后由各单位拨付本单位工会。 如果你向地税申报的是按照工资总额0.8%「2%*40%」计算的工会经费,那就是这种方式。 比如山东、辽宁就是这种操作方式。 建立工会组织的单位,按全部职工工资总额2%拨缴的工会经费,准予税前扣除,其中40%部分向税务部门缴纳,60%部分由各单位按月拨付本单位工会。 借:管理费用―工会经费工资总额*2% 贷:应付职工薪酬―工会经费工资总额*2% 借:应付职工薪酬--工会经费工资总额*2% 贷:银行存款工资总额*2% 未建立工会组织的单位,按全部职工工资总额的2%计提建会筹备金,准予税前扣除,其中40%部分向税务缴纳,60%部分待建立工会组织后由各单位拨付本单位工会。 借:管理费用―工会经费工资总额*2% 贷:应付职工薪酬―工会经费工资总额*2% 借:应付职工薪酬―工会经费工资总额*2% 贷:银行存款工资总额*2%*40% 其他应付款―工会工资总额*2%*60%

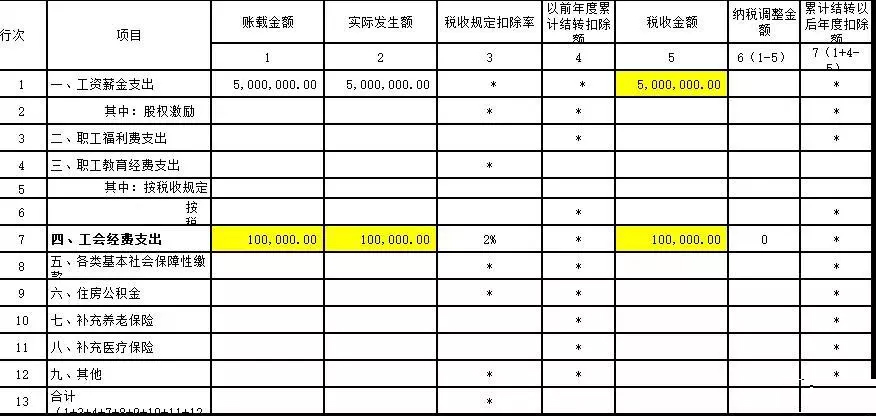

4、企业所得税扣除方面 在企业所得税扣除方面,根据《中华人民共和国企业所得税法实施条例》第四十一条“企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。 当然,取得合法、有效的扣除凭证也是扣除的条件。 国家税务总局公告2010年第24号《国家税务总局关于工会经费企业所得税税前扣除凭据问题的公告》第一条规定自2010年7月1日起,企业拨缴的职工工会经费,不超过工资薪金总额2%的部分,凭工会组织开具的《工会经费收入专用收据》在企业所得税税前扣除。 《国家税务总局关于税务机关代收工会经费企业所得税税前扣除凭据问题的公告》国家税务总局公告2011年第30号规定自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费,也可凭合法、有效的工会经费代收凭据依法在税前扣除。 具体在申报表填写的时候,填写A105050表  某公司2018年工资薪金总额500万,按2%计提并拨付了工会经费500*2%=10万,申报表填写如下,其他栏次省略。  1、账载金额填报某公司会计核算计入成本费用的工会经费支出金额10万; 借:管理费用―工会经费 10万 贷:应付职工薪酬―工会经费 10万 2、实际发生额分析填报纳税人“应付职工薪酬”会计科目下的工会经费本年实际发生额,某公司10万全额拨付给工会,所以,这里的实际发生额应该填写10万。 借:应付职工薪酬--工会经费 10万 贷:银行存款 10万 注意,这里需要取得合法的扣除凭证,《工会经费收入专用收据》 3、税收金额填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×2%与本行第1列、本行第2列三者孰小值填报,这三个数据都是10万,所以税收金额也是10万。 4、纳税调整金额填报第1-5列的余额,这里不需要纳税调整。

以上是【会计家园小编整理:工会经费必须要缴纳吗?工会经费缴纳方式具体有哪些呢?】,想了解更多相关内容,请访建筑资质栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询