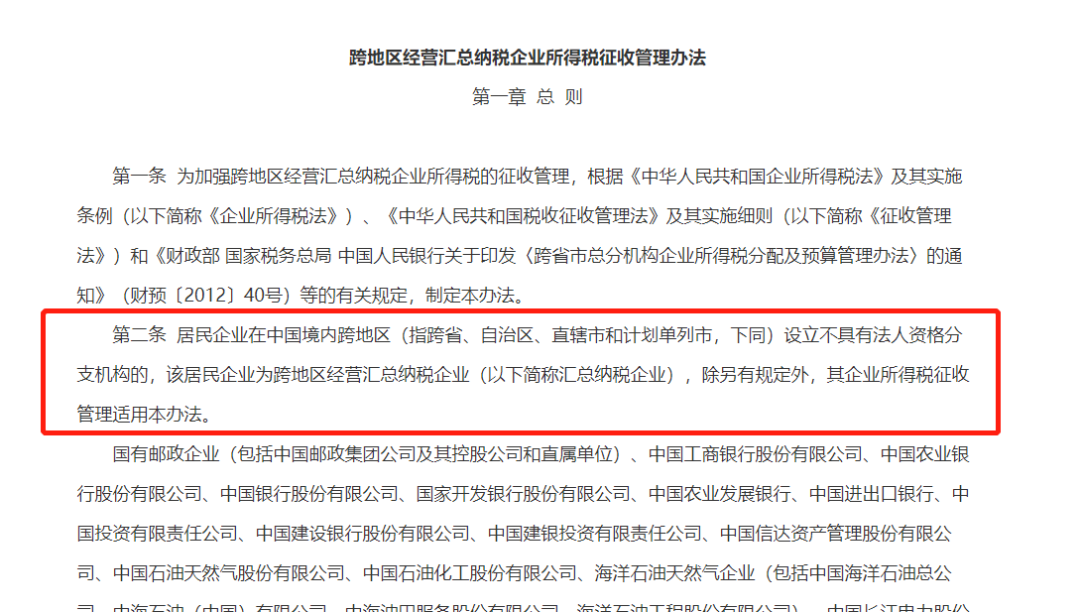

摘要:其实很多企业都有自己的分公司,有的分公司在财务上由总公司进行管理核算,有的则是独立核算。当然也都是为了经营需要嘛,很多企业在一开始设立分公司时,总是会纠结:分公司是独立核算还是非独立核算好?独立核算是不是可以独立申报纳税?独立核算的分公司,企业所得税怎么缴纳?不要再纠结了! 政策依据:国家税务总局公告2012年57号关于印发《跨地区经营汇总纳税企业所得税征收管理办法》的公告以及中华人民共和国企业所得税法第50条:

后来也发现,很多同学不清楚这个问题的点主要就在于:独立核算的分公司,企业所得税是否要与总公司汇总缴纳,这个在实务中很有争议。 一种观点认为:既然是独立核算的分公司,当然要与总公司分别计算缴纳企业所得税了。

另一种观点则认为:分支机构是否独立核算,只是会计核算上的规定,并不影响企业所得税汇总缴纳的规定。

来,有争议也不用怕!仔细看了就能知道:显然,第二种观点是更为合理的。那可能有学员就会问了:既都有依据了,那在实务中怎么依然会存在这么大的争议?并且分支机构独立缴纳企业所得税的现象这么普遍呢?造成这种情况的原因。首先,政策虽是有这个政策的,但咱们部分纳税人由于没有正确理解“独立核算”和“非独立核算”的概念,没有去做总分机构所在地税务局做备案,导致在电子税务中没有“跨地区汇总纳税人”标识;这样的话,系统没有你总分机构汇总纳税标识,你分公司自然就被视同独立纳税,和一般的公司一样,自行汇算了。

其次,很多纳税人没有正确理解汇总纳税的方法,没有提供相应的分支机构所得税分配表给到分支机构申报缴纳企业所得税;

还有就是,各地税务局经常会有税源之争,大家都想把税源留在当地嘛。比如,分公司所在地的主管税务机关,并不会主动提醒备案成为“跨地区汇总纳税人”,甚至即使纳税人申请汇总纳税,分支机构所在地税务局也不同意。据了解,主要的情况就是这么几种。

那么,也有学员问:如果说不进行汇总纳税,是否可行呢?如果分支机构没有进行相应的备案手续,那你自然会被视同独立纳税人在机构所在地主管税务机关独立申报缴纳企业所得税。还是那个说法,如果你不做这个备案,系统当然不会给你标识你是汇总纳税企业的。

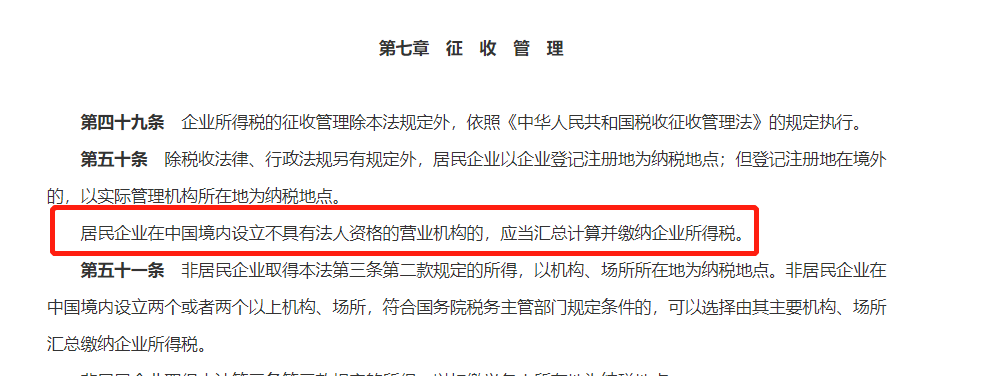

咱们确实也有很多财务小伙伴,就这么稀里糊涂的,先这么干着,但这样就会存在以下2个弊端:第一,多交了冤枉税!总分机构所在地税务机关发现以后会要求汇总纳税,并且可能由于没有按照法定汇总纳税,导致分支机构缴纳的税费不能扣减的情况,企业是可能需要重复交税的。在之前的公司也是有过亲身经历的:曾经就接到过总公司税务局电话,他们发现了我们在外省有一个分支机构,但是没有备案,最后责令按照汇总纳税。但因为之前在分支机构所在地,按照独立纳税人已经缴纳的税金,等回到总机构所在地,总机构不认。无奈只能重新按照汇总纳税再交一次,白白多交了税。这样算是之前公司的惨痛教训了,所以翅儿希望大家千万要注意这一点。第二,与税收优惠失之交臂!视同独立纳税人缴税的二级分支机构,不能独立享受小型微利企业税收优惠。因为依据现行企业所得税法,我们国家企业所得税实行法人税制,《中华人民共和国企业所得税法》第五十条第二款规定:“居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税”。由于分支机构不具有法人资格,其经营情况应并入企业总机构,由企业总机构汇总计算应纳税款,再享受相关优惠政策。写到这里,翅儿想对咱们有分公司的财务小伙伴们说哈:

既然成立了分公司,最好是能够尽量完成备案,汇总缴纳企业所得税,与总公司合并享受相关的企业所得税优惠政策。况且咱们大部分企业成立分支机构的目的,无非都是为了筹划税负更低没嘛。否则你要是不主动备案总分机构的,最后肯定稀里糊涂给你整成了自行做汇算清缴了。

以上是【会计家园小编整理:独立核算的分公司企业所得税如何缴纳?】,想了解更多相关内容,请访新闻动态栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询