摘要:代扣代缴税收缴款凭证适用范围是什么?代扣代缴税收缴款凭证的政策依据是什么?代扣代缴税收缴款凭证怎么抵扣?代扣代缴税收缴款凭证如何申报填写?代扣代缴税收缴款凭证申报、填写、政策如下。 01政策依据 财政部 国家税务总局财税2016年36号全文 适用期间:自2016年5月1日起执行 02适用范围-定义 中华人民共和国境外(以下称境外)的单位或者个人在境内提供应税服务,在境内未设有经营机构的,以其代理人为增值税扣缴义务人;在境内没有代理人的,以接受方为增值税扣缴义务人。境内的代理人和接受方为境外单位和个人扣缴增值税的,按照适用税率扣缴增值税, 总结: 扣缴义务人 未有机构 有代理人 代理人未有机构 无代理人 接受应税服务的接受方税率:按照适用税率扣缴增值税,而不是按照征收率。 汇率:以纳税义务发生的当天或者当月1日的人民币汇率中间价折算,选择后1年内不得变更。 03抵扣规定 接受应税服务的纳税人, 如果是一般纳税人,可凭借代扣代缴缴凭证注明的进项税额予以抵扣; 如果是小规模纳税人,不得抵扣; 举例:美国一家公司向中国境内A企业提供技术咨询服务,合同价款100,000元,美国公司在中国境内未有经营机构和代理人。 在该案例中:中国A公司为增值税代扣代缴义务人,代扣代缴的增值税为100000/(1+6%)*6%=5660.38元。 注意:A公司不区分为一般纳税人和小规模纳税人,都是按照6%税率代扣代缴代缴。

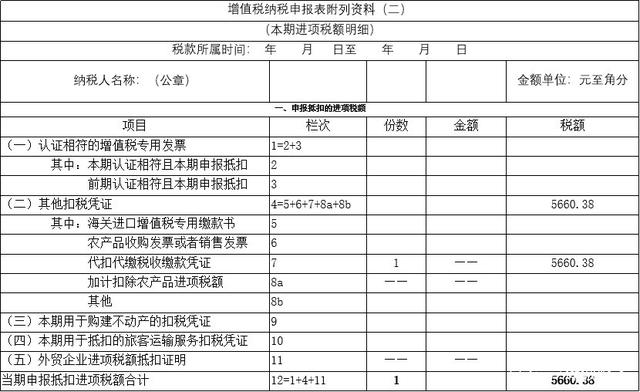

04纳税申报-申报表填写 ● 一般纳税人符合抵扣条件的,在增值税纳税申报表附列资料(二)的第7栏次“代收代缴税收缴款凭证”。 ● 同时需要在《代扣代缴税收缴款书抵扣清单》增值税报表填写扣缴纳税人识别号,即本单位的统一社会信用代码。 ● 小规模纳税人无须在申报表中填写 05纳税申报-申报表填写 代扣代缴税收缴款凭证附列资料(二)

06实例讲解-案例 举例:美国一家公司向中国境内A企业提供技术咨询服务,合同价款100,000元,美国公司在中国境内未有经营机构和代理人。A公司为增值税一般纳税人。 在该案例中:中国A公司为增值税代扣代缴义务人,代扣代缴的增值税为10/(1+6%)*6%=5660.38元。 注意:A公司不区分为一般纳税人和小规模纳税人,都是按照6%税率代扣代缴代缴增值税。 ● 符合抵扣条件的: ● 从支付的费用中扣除代扣代缴增值税,凭证分录为: ● 借:应交税费-应交增值税(进项税额)5660.38 ● 贷:管理费用 5660.38 ● (二)其他扣税凭证--第7栏代扣代缴税收缴款凭证份数填1份,金额填5660.38元。 实例讲解-纳税申报 一般纳税人符合抵扣条件的,从支付的管理费用中扣除,A公司在增值税纳税申报表附列资料(二)第7栏 代扣代缴缴款凭证中填列。

以上是【会计家园小编整理:代扣代缴税收缴款凭证如何填写?】,想了解更多相关内容,请访建筑资质栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询