摘要:长期股权投资成本法和权益法的区别是什么?长期股权投资中成本法与权益法有什么不同?长期股权投资成本法和权益法的会计分录是什么?长期股权投资成本法和权益法区别、分录、举例如下。

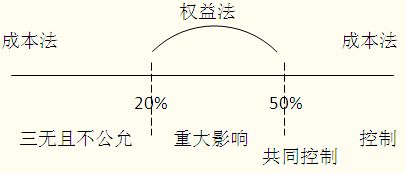

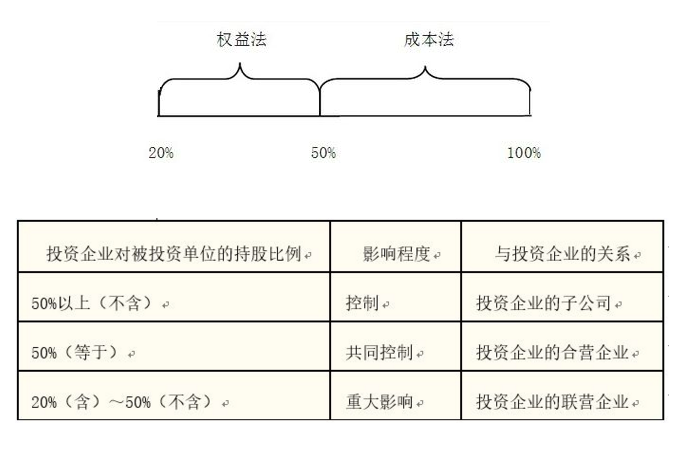

一、长期股权投资成本法和权益法的区别 区别一:适用范围 成本法是两头,权益法是中间。 权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%?50%。 (1)共同控制;(2)重大影响。 成本法:(1)适用情况是对能够实施控制的企业或者是子公司(即占股在50%以上)。 (2)对“四无”企业,“四无”企业,即不具有控制、共同控制、重大影响、公允价值 不能可靠计量。这种情况一般是买了少量的非上市公司股份,占20%以下,这些股份是非流通的, 在公开市场没有报价,公允价值不能可靠计量。而公允价值可以可靠计量的,则要依照交易性金融资产或可供出售金融资产的准则来处理。比如:一个企业在二级市场上买了点股票,当然不能按长期股权投资来处理了。

区别二::初始投资成本的确定:

成本法的成本是实际支付的相关的费用,税金用其他必要的支出。(投资后按实际成本确认账面价值,除追加投资、减少投资外,长期股权投资的账面价值保持不变。)

权益法的成本是采用实际的成本与可享有的企业的可辩认的净资产公允价值份额的高低来确定的,如果是成本低,则高于成本的可享有的部分被计入营业外收入。

区别三:对投资收益的处理 相同点:如果是在取得后,宣告得到的取得前的现金股利的分配时,成本法和权益法均应冲减成本。 成本法你可以简单理解成是收付实现制,不管其是盈利还是亏损,被投资企业宣告发股利的时候才确认投资收益。成本法下长期股权投资的账面价值除非增加或减少了投资,不然一般不会调整。 权益法对应地可以理解成是权责发生制,只要被投资企业年终有了利润,不管其分不分,都按照我享有的份额按比例确认投资收益,调整长期股权投资的账面价值。当然如果和联营、合营企业有内部交易的话还要抵消。 成本法会计处理 被投资单位宣告或派发股利时 宣告时: 借:应收股利 货:投资收益 收到时: 借:银行存款 货:应收股利 权益法会计处理: 被投资单位实现利润时: 借:长期股权投资一损益调整 货:投资收益 收到分红时: 借:银行存款 货:长期股权投资一损益调整 区别四:持有期间被投资单位的所有者权益的变动

成本法下:除追加或收回投资外,长期股权投资的账面价值一般应当保持不变

权益法下:按比例调整长期股权投资账面价值:

借:长期股权投资(其他权益变动)

贷:资本公积

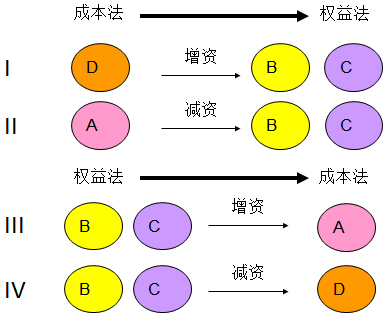

区别五:合并报表 合并报表的时候,一般来说都是以成本法为基础,因为要纳入合并报表范围的一般都是能够实施控制的,这种情况下都是成本法。 二、采用成本法核算的长期股权投资 (一)长期股权投资初始投资成本的确定 以支付的现金、与取得长期股权投资直接相关的费用、税金及其他必要支出作为初始投资成本。 (二)取得长期股权投资 举例:A 公司购买B 公司股票,每股购买价格为5.1 元,购买了 100 万股,又支付了3 万元的税费。 初始投资成本=5.1*1000000+30000=5130000 元 借:长期股权投资-B 企业 5130000 贷:银行存款 5130000 如果购买价格5.1 元中含有B 企业已经宣告发放但尚未支付的0.1 元股利的处理 举例:A 企业在 07 年 2 月 15 日购买B 企业的股票,B 企业已在 1 月 15 日宣告分派股利,每股0.1 元,以 2 月28 日股东名册为准。 0.1 元股利是B 企业06 年赚取的收益,所以B 企业将这部分股利加入到A 企业的购买价格里。0.1 元的股利A 企业不能作为初始投资成本,应作为应收股利处理。 初始投资成本=(5.1-0.1)*1000000+30000=5030000 元 借:长期股权投资-B 企业 5030000 应收股利 100000 贷:银行存款 5130000 对于购买价格中包含了已宣告但尚未支付的股利,应作为应收股利处理,不能计入初始投资成本。 收到股利时: 借:银行存款 100000 贷:应收股利 100000 (三)长期股权投资持有期间被投资单位宣告发放现金股利或利润(两种不同情况的处理) 举例:A 企业向B 企业投资,07 年2 月 15 日购买B 企业股票,B 企业07 年2 月28 日宣告分派股利,因为B 企业发放的是06 年的股利,2 月 15 日A 企业在购买股票时未支付这部分款项,所以应该冲减投资成本。 借:应收股利 贷:长期股权投资 举例:06 年 1 月 1 日,A 对B 投资。06 年 12 月31 日B 企业宣告净利润 10 万元(A 企业不做账务处理),07 年 1 月 15 日宣告分派6 万元的股利,07 年宣告分派的股利是06 年赚取的收益,应确认为投资收益。 借:应收股利 贷:投资收益 注意两个例子的不同:投资赚取的应计入投资收益,不是投资赚取的应冲减投资成本。 (一定要注意) (四)长期股权投资的处理 处置长期股权投资时,按实际取得的价款与长期股权投资账面价值的差额确认为投资损益。 举例:06 年 1 月 1 日投资,被投资企业06 年赚取 10 万元,07 年分了 6 万元,07 年 12 月31 日进行处置,以11 万元卖出,原来投资为 10 万元。 借:银行存款 11 贷:长期股权投资 10 投资收益 1投资赚取的应计入投资收益 如果07 年2 月 15 日投资了10 万元,07 年2 月28 日分派6 万元股利,股权比例为 10%,将得到0.6 万元的股利。07 年 12 月31 日以 11 万元卖出。分得的0.6 万元的股利不是因投资而赚取的,所以应冲减投资成本,即投资的账面价值=10-0.6=9.4 万元,投资收益=11-9.4=1.6 万元 借:银行存款 11 贷:长期股权投资 9.4不是投资赚取的应冲减投资成本。 投资收益 1.6 如果投资还计提了减值准备,应将减值准备予以转出 借:银行存款 长期股权投资减值准备 贷:长期股权投资 投资收益(如果是投资损失,应借记“投资收益”) 处置时,要将处置收入与长期股权投资的账面价值比较,账面价值是指账面余额减去减值准备。 三、采用权益法核算的长期股权投资 (一)取得长期股权投资 要考虑“占被投资单位可辨认净资产公允价值的份额” 1.长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本。 2.长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,要增加长期股权投资,两者的差额计入“营业外收入”。 举例:A 向B 企业投资,B 企业的可辨认资产公允价值为 100 万元,A 占有表决权股份的30%。 (1)A 如果投资了30 万元 借:长期股权投资 30 贷:银行存款 30 (2)A 如果投资了35 万元 借:长期股权投资 35 贷:银行存款 35 (大于所占的份额,不调整已确认的初始投资成本) (3)A 如果投资了25 万元 借:长期股权投资 25 贷:银行存款 25 借:长期股权投资 5 贷:营业外收入 5 计入当期损益的利得 注意:新准则规定接受捐赠记入“营业外收入” (二)持有长期股权投资期间被投资单位实现净利润或发生净亏损 受资企业的净利润变动,投资企业的投资也随之调整 (注意) 举例:A 向B 投资,年末B 企业获利 10 万元,A 占30%股份,做如下分录: 借:长期股权投资-损益调整 3 贷:投资收益 3 如果年末B 企业为亏损,应做相反分录 借:投资收益 贷:长期股权投资-损益调整 如果下一年B 企业分派股利6 万元,因A 占30%,所以分得1.8 万元股利 借:银行存款 1.8 贷:长期股权投资-损益调整 1.8

(三)持有长期股权投资期间被投资单位所有者权益的其他变动

比如:受资企业资本公积变动了,投资企业的投资也变动。B 企业资本公积增加20 万元,A 企业做如下分录: 借:长期股权投资-其他损益变动 6 (20*30%) 贷:资本公积-其他资本公积 6 (四)长期股权投资的处置 按实际取得的价款与长期股权投资账面价值的差额确认为投资损益,并应同时结转已计提的长期股权投资减值准备。 举例:A 企业以40 万元将此股权卖出,其他条件见上面叙述。 长期股权投资的账面价值=35+3-1.8+6=42.2 万元 借:银行存款 40 投资收益 2.2 贷:长期股权投资-成本 35 -损益调整 1.2 -其他损益变动 6 如果是以50 万元卖出,就有投资收益=50-42.2=7.8 万元 借:银行存款 50 贷:长期股权投资-成本 35 -损益调整 1.2 -其他损益变动 6 投资收益 7.8 需要注意的是,还应同时结转原记入资本公积的相关金额,借记或贷记“资本公积――其他资本公积”科目,贷记或借记“投资收益” 科目。

四、为什么“相关税费”,会计入“长期股权投资-投资成本”来作为我的资产? 假如,我买股票花了1000,手续费啥的花了100,算作“长投资产-投资成本”1100,而之后股票涨了,假如公允价值达到了1100,我卖出股票,也就是1100的资产卖了1100,相当于没赚钱。 那为什么交易性经融资产的交易费用就不能计入“交易性金融资产”呢?“长投”却要计入。 一般来说,相关的税费都是计入到自产成本中的,我们在固定资产无形资产中也有学过,成本应该是价税费合计,这边其实是交易性金融资产比较特别,因为交易性金融资产一般就是买股票,我们会非常关注他的公允价值变动,但是如果把交易费用计入到成本里面,那么期间的公允价值变动损益其实是没有办法反映真实的情况的,所以就单独拿出来。 另外,在会计处理中,很多规定都是准则里面人为规定的,如果知道原理能够帮助同学理解的话,有些规则,直接记忆下来性价比会更高。

以上是【会计家园小编整理:长期股权投资成本法和权益法区别,长期股权投资成本法和权益法分录】,想了解更多相关内容,请访新闻动态栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“信优财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询