本期用于抵扣的旅客运输服务扣税凭证怎么填?旅客运输服务进项税额抵扣申报表怎么填?旅客运输服务扣税凭证怎么填写、申报?旅客运输服务发票有哪些?为了让大家准确填报旅客运输服务进项税额抵扣申报表,我们一起根据视频案例学习如何填报吧!

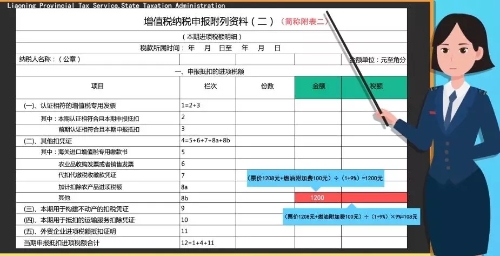

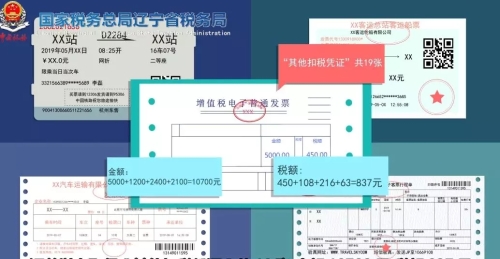

F公司为增值税一般纳税人,2019年5月购进允许抵扣的国内旅客运输服务,取得1份增值税专用发票金额1万元税额900元,直接依次填入《附列资料(二)》(简称附表二)第2栏中,第1栏则根据表间关系自动生成,取得1份增值税电子普通发票金额5000元,可抵扣进项税额为发票上注明的税额450元,取得1张注明旅客身份信息的航空运输电子客票行程单,票价1208元民航发展基金60元燃油附加费100元。 注意啦,民航发展基金不能作为计算进项税额的基数, 申报表里填写“金额”是(票价1208元+燃油附加费100元)÷(1+9%)=1200元, 可抵扣进项税额=(票价1208元+燃油附加费100元)÷(1+9%)×9%=108元, 取得7张注明旅客身份信息的铁路车票,票面金额合计2616元, 申报表里填写“金额”是票面金额2616元÷(1+9%)=2400元可抵扣进项税额=票面金额2616元÷(1+9%)×9%=216元, 取得10张注明旅客身份信息的公路、水路等其他客票票面金额合计2163元,申报表里填写“金额”是票面金额2163元÷(1+3%)=2100元, 可抵扣进项税额=票面金额2163÷(1+3%)*3%=63元 , 汇总以上取得“其他扣税凭证”共19张金额10700元税额837元

填入附表二8b栏“其他”项目对应列里,第4栏“(二)其他扣税凭证”第12栏合计数则根据表间关系自动生成, 填写10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”包含第1栏和第4栏中按规定本期允许抵扣的购进国内旅客运输服务对应数据。

最后看生成的主表,如果没有发生即征即退项目,主表第12栏的“进项税额”等于附表二第12栏“税额”所以此栏本月数为1737元,至于主表第17栏“应抵扣税额合计”第20栏“期末留抵税额”则根据表间关系自动生成最后记得点保存哦。 通行费电子发票增值税抵扣时如何认证和填写增值税申报表? 答:根据《交通运输部 财政部 国家税务总局 国家档案局关于收费公路通行费电子票据开具汇总等有关事项的公告》(交通运输部 财政部 国家税务总局 国家档案局2020年第24号)文件第六条第二项规定,收费公路通行费增值税进项抵扣事项按照现行增值税政策有关规定执行。增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。 纳税人取得通行费电子发票后,应当登录增值税发票综合服务平台确认发票用途。税务总局通过增值税发票综合服务平台为纳税人提供通行费电子发票批量选择确认服务。

以上是【会计家园小编整理:旅客运输服务扣税凭证怎么填写、申报?】,想了解更多相关内容,请访新闻动态栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询