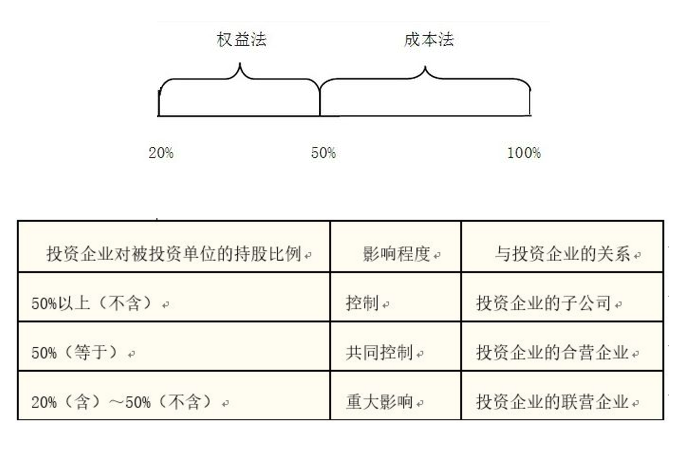

摘要:长期股权投资成本法和权益法的区别是什么?长期股权投资成本法和权益法,在什么时候用,有什么区别?长期股权投资成本法和权益法的会计分录怎么写?长期股权投资成本法和权益法区别、会计分录如下。 一、长期股权投资成本法和权益法的定义: 权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%~50%。 (1)共同控制;(2)重大影响。 成本法:(1)适用情况为能够实施控制的企业或者是子公司(即占股在50%以上)。 (2)对“四无”企业,“四无”企业,即不具有控制、共同控制、重大影响、公允价值不能可靠计量。这种情况一般是买了少量的非上市公司股份,占20%以下,这些股份是非流通的, 在公开市场没有报价,公允价值不能可靠计量。 而公允价值可以可靠计量的,则要依照交易性金融资产或可供出售金融资产的准则来处理。 二、长期股权投资成本法和权益法的区别: 区别一:适用范围(成本法是两头,权益法是中间。) 注意下图只是一般情况,不讨论协议安排下的特殊情况(更新:目前根据14年修改后的准则持股比例20%以下的股权投资已经按可供出售金融资产入账)。  区别二:初始确认不同 对于权益法核算的长期股权投资,相关税费计入成本,而对于成本法核算的长期股权投资该项计入当期损益。对于权益法核算的长期股权投资,初始投资成本小于享有的被投资单位净资产公允价值的差额,计入营业外收入,同时调整长期股权投资的初始投资成本。 而对于成本法核算的长期股权投资,其合并成本与享有的被投资单位净资产公允价值的部分差值在合并财务报表中确认,合并成本大于享有的被投资单位净资产公允价值的部分确认为商誉,反之则为营业外收入。

区别三:对投资收益的处理

成本法你可以简单理解成是收付实现制,被投资企业宣告发股利的时候我才确认投资收益,不管其是盈利还是亏损。成本法下长期股权投资的账面价值除非增加或减少了投资,不然一般不会调整。 权益法对应地你可以理解成是权责发生制,只要被投资企业年终有了利润,不管其分不分,我都按照我享有的份额按比例确认投资收益,调整长期股权投资的账面价值(亏损就反过来做)。在被投资单位分配现金股利的时候,被投资单位的所有者权益减少了,所以要冲减长期股权投资,确认应收股利。 当然如果和联营、合营企业有内部交易的话还要抵消,这里就不展开说了。 1、成本法会计处理 被投资单位宣告或派发股利时 宣告时: 借:应收股利 货:投资收益 收到时: 借:银行存款 货:应收股利 2、权益法会计处理 被投资单位实现利润时: 借:长期股权投资一损益调整 货:投资收益 收到分红时: 借:银行存款 货:长期股权投资一损益调整 区别四: 后续计量的不同 对于权益法核算的长期股权投资,被投资单位实现净利润和其他所有者权益变动时,投资方应该按其持股比例同时确认投资收益(需要按取得投资时点的公允价值持续计算,并消除内部交易未实现损益)和其他所有者权益变动。而对于成本法核算的长期股权投资,只有在被投资单位宣告发放现金股利时才按收取的现金股利确认投资收益。 (备注:区别四也可以说是包括了区别三) 区别五: 合并财务报表 合并财务报表除同一控制下企业合并合并日的合并财务报表之外的其他合并财务报表均按权益法编制。也就是说纳入合并范围的成本法核算的长期股权投资需要调整为权益法。

以上是【会计家园小编整理:长期股权投资成本法和权益法区别,长期股权投资成本法和权益法区别会计分录】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询