火车票和飞机票可以抵扣进项税吗?公司出差经常会涉及到机票、火车票,作为财务人员,一定要清楚的知道机票、火车票、车票等客票如何抵扣进项税额,火车票、飞机票、车票如何抵扣进项税额、政策、举例如下。 一、首先带大家来看一看可以抵扣增值税进项税额的凭证有哪些: 增值税专用发票 海关进口增值税专用缴款书 农产品销售发票或收购发票 代扣代缴税款的完税凭证 增值税电子普通发票 注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路水路等其他客票 二、政策梳理 《中华人民共和国增值税暂行条例》第十条 下列项目的进项税额不得从销项税额中抵扣: (一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产; (二)非正常损失的购进货物,以及相关的劳务和交通运输服务; (三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务; (四)国务院规定的其他项目。 《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第二条第(一)项第5点,下列项目的进项税额不得从销项税额中抵扣: (6)“购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务” 三、火车票、飞机票、车票如何抵扣进项税额? 财政部 税务总局 海关总署《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)2019年4月1日开始,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。 (一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额: 1.取得增值税电子普通发票的,为发票上注明的税额; 2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额: 航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9% 3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额: 铁路旅客运输进项税额=票面金额÷(1+9%)×9% 4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额: 公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

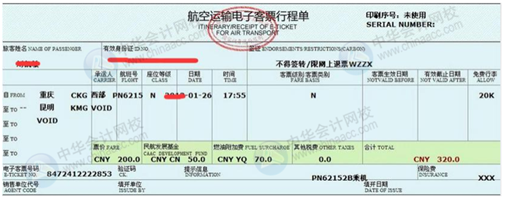

四、以下航空客票举例:

可以抵扣的进项税额=(200+70)÷(1+9%)×9%=22.29 借:管理费用-差旅费297.71 借:应交税费-应交增值税-进项税额22.29 贷:银行存款320

以上是【会计家园小编整理:火车票、飞机票如何抵扣进项税额?】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询