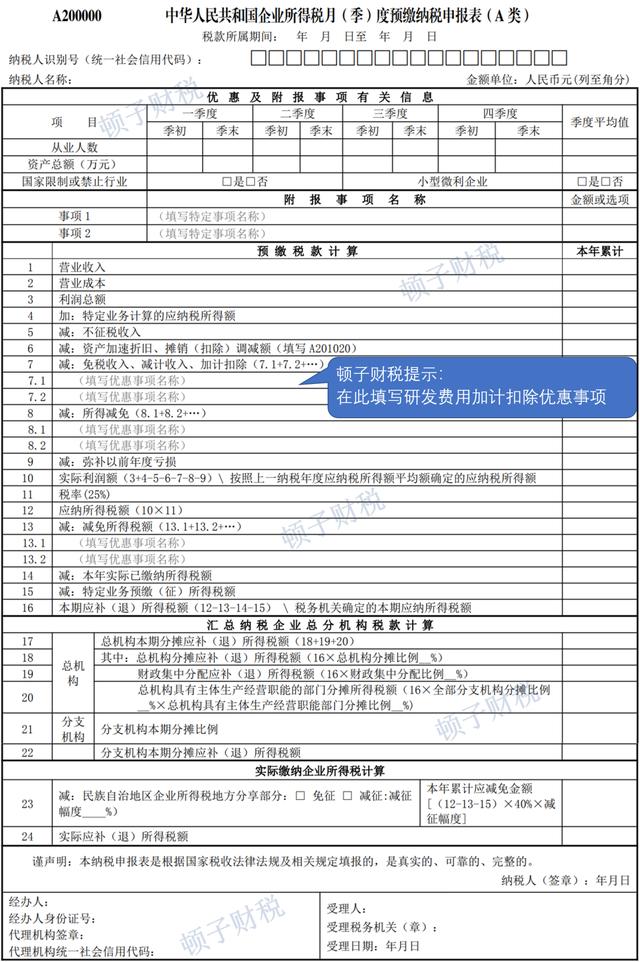

摘要:只要符合研发费用加计扣除条件的企业,不管是不是制造业企业,都可以在第3季度或9月份企业所得税预缴申报时,对当年上半年的研发费用申报享受加计扣除。研发费用加计扣除申报时点、需要填写哪些表格? 一、申报享受时点 从2021年度起,企业可以选择在两个不同的时间点申报研发费用加计扣除,即: 1.企业预缴申报当年第3季度(按季预缴)或9月份(按月预缴)企业所得税时,就当年上半年研发费用申报享受加计扣除。 注意,只要符合研发费用加计扣除条件的企业,不管是不是制造业企业,都可以在第3季度或9月份企业所得税预缴申报时,对当年上半年的研发费用申报享受加计扣除。 因为《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部、税务总局2021年第13号公告)第二条规定当中,对于适用预缴申报享受研发费用加计扣除政策的主体,并没有限定为制造业企业。 如果企业研发支出金额比较大并且又是盈利的话,最好在预缴申报环节(一般情况下也就是10月份)填报享受加计扣除。 这样,对于当年上半年的研发费用,和在汇算清缴时再申报享受相比,差不多就会减少半年左右(从10月份到次年多数企业选择汇算时间3-5月份期间)税款资金的占用。 2.在次年办理汇算清缴时,对上一年度研发费用申报享受加计扣除。 二、申报研发费用加计扣除需要填写哪些表格 1. 预缴申报 预缴申报享受时,企业需要填报A200000《企业所得税月(季)度预缴纳税申报表(A类)》。 注意,只有所得税实行查账征收的企业才有可能享受研发费用加计扣除。 如果是核定征收的,不管是平时预缴还是年度汇算清缴,都不能享受研发费用加计扣除,所以不存在填报企业所得税B类纳税申报表来享受加计扣除。 A200000《企业所得税月(季)度预缴纳税申报表(A类)》样式如下:

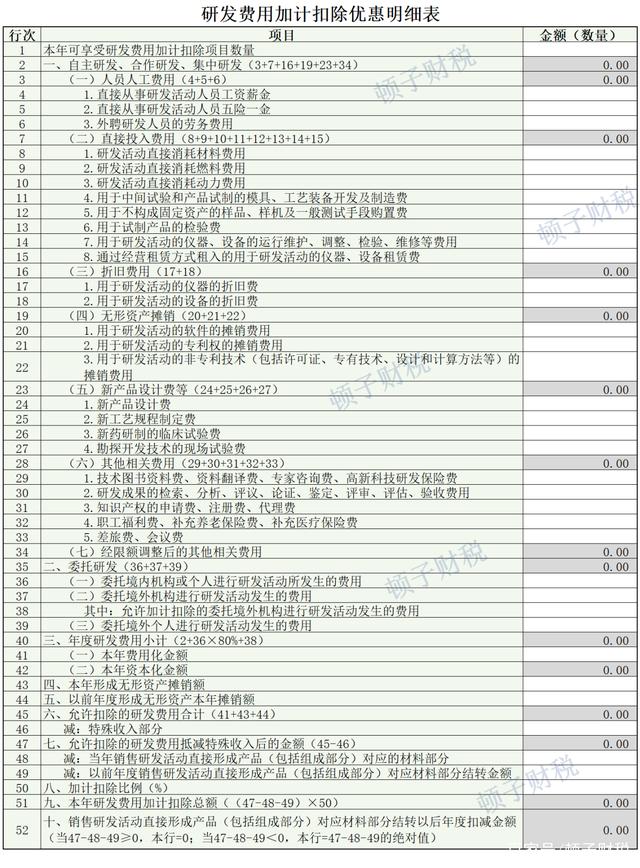

同时,企业还需填写《研发费用加计扣除优惠明细表》(A107012),但A107012不需要报送,只需要将其与其他相关资料一并留存备查。 2.汇算清缴 汇算清缴时,企业需要填报《研发费用加计扣除优惠明细表》(A107012)、《免税、减计收入及加计扣除优惠明细表》(A107010)等报表享受研发费用加计扣除。 《研发费用加计扣除优惠明细表》(A107012)表单样式如下【系2020年度纳税申报版,若2021年度有调整则以新样式为准】:

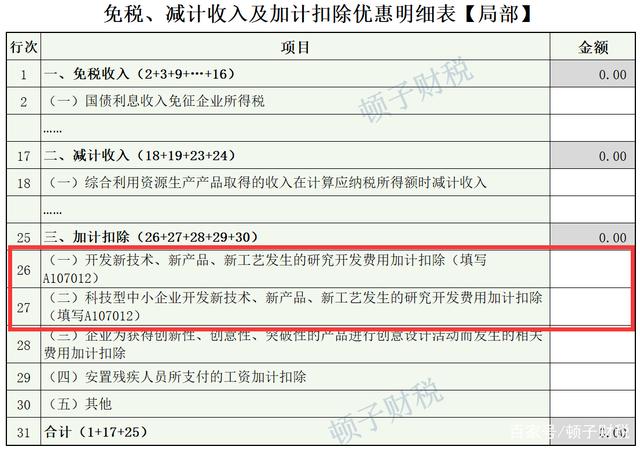

《免税、减计收入及加计扣除优惠明细表》(A107010)【2020年度纳税申报版,A类】表单样式如下【系2020年度纳税申报版,若2021年度有调整则以新样式为准】:

同时,企业按照规定将相关资料(如研究开发项目计划书、相关合同、“研发支出”辅助账汇总表等)留存备查。

以上是【会计家园小编整理:研发费用加计扣除申报需要填写哪些表格?】,想了解更多相关内容,请访公司注册栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询