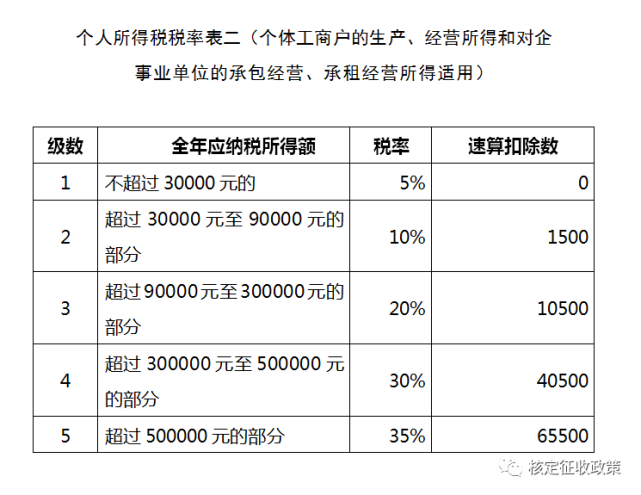

摘要:个人独资企业是指企业类型的一种,是由一个自然人投资,全部资产作为营业人所有盈利性经济组织,个人独资企业不需要缴纳企业所得税、不需要缴纳分红个税,个人独资企业该如何纳税?附个人所得税税率表。 一、个人独资企业的税率及税种 第一、个人独资企业应视其经营、发生的业务可能征收增值税、消费税、营业税、城市维护建设税、教育费附加、资源税、车辆购置税、印花税、房产税、土地使用税、车船税、土地增值税、契税及个人所得税。 第二、个人独资企业不缴纳企业所得税,而是缴纳个人所得税。税务机关对个人独资企业个人所得税的征收方法有二种,一种是查账征收适用于会计核算比较齐全的,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额,然后根据个人所得税确定的税率表中对应的税率计算应纳税款;另一种是核定征收,依据国家税务总局关于印发《企业所得税核定征收办法》规定,采用按企业销售收入乘上应税所得率来计算应纳税所得额,具体采用哪种征收方法由主管税务机关确定。 第三、只要企业有利润,不论采用哪种征收方法,也不论企业利润是否分配,都需要缴纳个人所得税。比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%―35%的五级超额累进税率,计算征收个人所得税(月销售额低于3万,免征增值税)。

个人独资企业所得税适用“核定征收”的条件。 根据国家税务总局关于印发《企业所得税核定征收办法》(试行)的通知(国税发〔2008〕30号)相关规定。 纳税人具有以下情形的,可以核定征收企业所得税。 1、依照法律,行政法规的规定可以不设置薄帐的; 2、依照法律、行政法规的规定应当设置但未设置账薄的; 3、擅自销毁账簿或者拒不提供纳税资料的; 4、虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的; 5、发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的; 6、申报的计税依据明显偏低,又无正当理由的。 有很多投资人选择以个人独资或合伙企业的形式投资企业,这与个人独资企业的各项优惠政策密不可分,注册个人独资企业,首先要对其交税税种及税率有详细了解,毕竟企业一经设立,企业性质是难以改变的。 个人独资企业核定征收的方式:核定行业利润率10%,按照国家五级累进制计算个税,综合税率在5%以下,个人独资企业需要缴纳的税金很低3%增值税,0.18%附加税,个人经营所得税0.5%-2.19%,综合也就是5%的样子。比如企业有500万利润,可以以业务的形式包给个人独资企业,个人独资企业缴纳了25万的税金以后,这笔钱就可以自由的支配。 对于发生了实际业务但是缺少进项成本作为抵扣,导致企业的账目利润虚高,企业所得税压力增大的企业,像信息技术服务、文化创意服务、营销策划服务、设计服务、有形动产租赁服务、咨询服务、商务辅助、广告设计、法律服务等等产业,是属于智力、技术和人才密集型的企业就很适合通过个人独资企业来解决进项成本上的问题。

以上是【会计家园小编整理:个人独资企业怎么交税?】,想了解更多相关内容,请访公司注册栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询