摘要:增值税纳税申报表附表三应该怎么填写?本表由服务、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。其他纳税人不填写。《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明如下。

一、增值税纳税申报表附表三应该怎么填写?

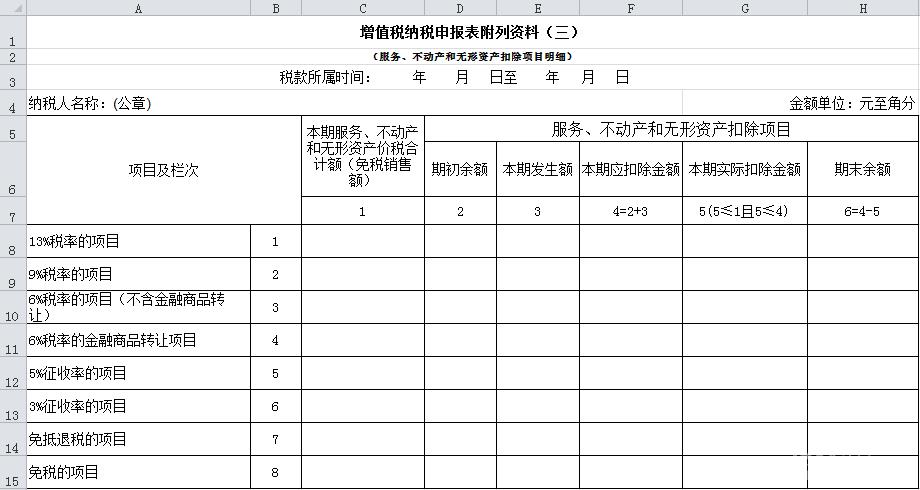

《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明

(一)本表由服务、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。其他纳税人不填写。 (二)“税款所属时间”“纳税人名称”的填写同主表。 (三)第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”:营业税改征增值税的服务、不动产和无形资产属于征税项目的,填写扣除之前的本期服务、不动产和无形资产价税合计额;营业税改征增值税的服务、不动产和无形资产属于免抵退税或免税项目的,填写扣除之前的本期服务、不动产和无形资产免税销售额。本列各行次等于《附列资料(一)》第11列对应行次,其中本列第3行和第4行之和等于《附列资料(一)》第11列第5栏。 营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,本列各行次之和等于《附列资料(一)》第11列第13a、13b行之和。 (四)第2列“服务、不动产和无形资产扣除项目”“期初余额”:填写服务、不动产和无形资产扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。本列各行次等于上期《附列资料(三)》第6列对应行次。 本列第4行“6%税率的金融商品转让项目”“期初余额”年初首期填报时应填“0”。 (五)第3列“服务、不动产和无形资产扣除项目”“本期发生额”:填写本期取得的按税法规定准予扣除的服务、不动产和无形资产扣除项目金额。 (六)第4列“服务、不动产和无形资产扣除项目”“本期应扣除金额”:填写服务、不动产和无形资产扣除项目本期应扣除的金额。 本列各行次=第2列对应各行次+第3列对应各行次。 (七)第5列“服务、不动产和无形资产扣除项目”“本期实际扣除金额”:填写服务、不动产和无形资产扣除项目本期实际扣除的金额。 本列各行次≤第4列对应各行次,且本列各行次≤第1列对应各行次。 (八)第6列“服务、不动产和无形资产扣除项目”“期末余额”:填写服务、不动产和无形资产扣除项目本期期末结存的金额。 本列各行次=第4列对应各行次-第5列对应各行次。

以上是【会计家园小编整理:增值税纳税申报表附列资料(三)怎么填写?】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询