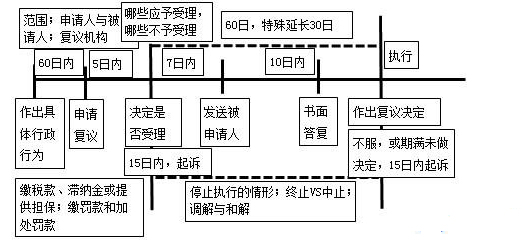

一、税务行政复议申请 (一)申请期限 申请人可以在知道税务机关作出具体行政行为之日起60日内提出行政复议申请。因不可抗力或者被申请人设置障碍等原因耽误法定申请期限的,申请期限的计算应当扣除被耽误时间,自障碍消除之日起继续计算。 (二)申请人申请行政复议的,必须先依法缴纳或者解缴税款和滞纳金,或者提供相应的担保,方可在缴清税款和滞纳金后或者所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请。 (三)申请人对税务机关作出逾期不缴纳罚款加处罚款的决定不服的,应当先缴纳罚款和加处罚款,再申请行政复议。 比较

对税务机关作出逾期不缴纳罚款加处罚款的决定不服的 | 向作出行政处罚决定的税务机关申请行政复议; 先缴纳罚款和加处罚款,再申请行政复议。 | 对已处罚款和加处罚款都不服的 | 一并向作出行政处罚决定的税务机关的上一级税务机关申请行政复议 |

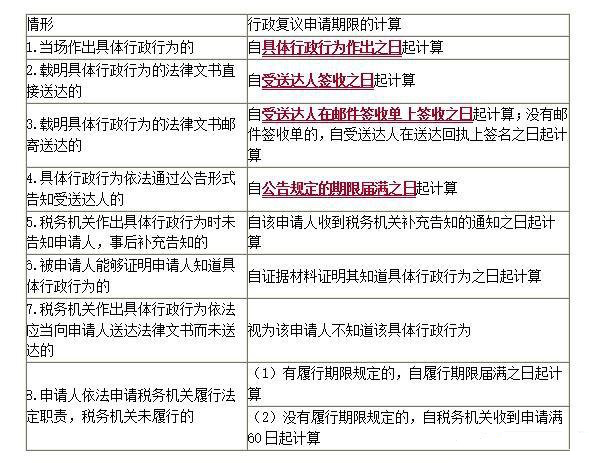

(四)申请期限的计算

(五)税务行政复议申请的提交 申请人可以书面申请行政复议,也可以口头申请行政复议 (六)申请人向行政复议机关申请行政复议,复议机关已经受理的,在法定行政复议期限内申请人不得再向人民法院提起行政诉讼;申请人向人民法院提起行政诉讼,人民法院已经依法受理的,不得申请行政复议。 【例题・单选题】税务机关在对某企业进行纳税检查过程中,发现该单位在经营期间偷逃增值税50000元,税务机关对其作出追缴税款,加收滞纳金并处以25000元罚款的处理决定,并送达处罚决定及处理决定书,该纳税人对处罚不服向上一级税务机关申请复议,其可在结清税款、滞纳金并收到税务机关填发的缴款凭证之日起( )日内提起复议申请。 A.10 B.15 C.30 D.60 『正确答案』D 『答案解析』申请人申请行政复议的,必须先依法缴纳或者解缴税款和滞纳金,或者提供相应的担保,方可在缴清税款和滞纳金后或者所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请。 二、税务行政复议受理 (一)行政复议申请符合下列规定的,行政复议机关应当受理 1.属于规定的行政复议范围; 2.在法定申请期限内提出(60日); 3.有明确的申请人和符合规定的被申请人; 4.申请人与具体行政行为有利害关系; 5.有具体的行政复议请求和理由; 6.符合税务行政复议申请中第2和第3规定的条件; 7.属于收到行政复议申请的行政复议机关的职责范围; 8.其他行政复议机关尚未受理同一行政复议申请,人民法院尚未受理同一主体就同一事实提起的行政诉讼。 【例题・多选题】下列的税务行政复议,复议机关不予受理的有( )。 A.没有明确的被申请人 B.已向人民法院提出行政诉讼,未被受理 C.已向其他法定复议机关提出申请,且受理 D.纳税人就半年前的行政行为提出复议 『正确答案』ACD 『答案解析』选项A,需要有明确的申请人和符合规定的被申请人;选项C,其他行政复议机关尚未受理同一行政复议申请,人民法院尚未受理同一主体就同一事实提起的行政诉讼,应当受理;选项D,超出了法定申请期限60日。 (二)行政复议机关收到行政复议申请后,应当在5日内进行审查,决定是否受理。 (三)行政复议机关决定不予受理或者受理后超过复议期限不作答复的,以及纳税人及其他当事人对行政复议决定不服的,可以自收到不予受理决定书之日起、行政复议期满之日或收到复议决定之日起15日内,依法向人民法院提起行政诉讼。 (四)行政复议期间具体行政行为不停止执行,但有下列情形之一的,可以停止执行:(相对重要) 1.被申请人认为需要停止执行的; 2.复议机关认为需要停止执行的; 3.申请人申请停止执行,复议机关认为其要求合理,决定停止执行的; 4.法律规定停止执行的。 【例题・单选题】对应当先向复议机关申请行政复议,对行政复议决定不服再向人民法院提起行政诉讼的具体行政行为,复议机关决定不予受理或者受理后超过复议期限不作答复的,纳税人及其当事人可以自收到不予受理决定书之日起或行政复议期满之日起( )日内依法向人民法院提起行政诉讼。 A.10 B.15 C.20 D.30 『正确答案』B 『答案解析』行政复议机关决定不予受理或者受理后超过复议期限不作答复的,以及纳税人及其他当事人对行政复议决定不服的,可以自收到不予受理决定书之日起、行政复议期满之日或收到复议决定之日起15日内,依法向人民法院提起行政诉讼。 三、税务行政复议证据 1.在行政复议中,被申请人对其作出的具体行政行为负有举证责任; 2.在行政复议过程中,被申请人不得自行向申请人和其他有关组织或者个人搜集证据; 3.行政复议机构认为必要时,可以调查取证。调查取证时,行政复议工作人员不得少于2人。 四、税务行政复议审查和决定 (一)行政复议机关应当自受理行政复议之日起7日内,将行政复议申请书副本或行政复议申请笔录复印件发送被申请人; 被申请人应当自收到申请书副本或者申请笔录复印件之日起10日内,提出书面答复,并提交当初作出具体行政行为的证据、依据和其他有关材料。 (二)行政复议中止 1.作为申请人的公民死亡,其近亲属尚未确定是否参加行政复议的; 2.作为申请人的公民丧失参加行政复议的能力,尚未确定法定代理人是否参加行政复议的; 3.作为申请人的法人或者其他组织终止,尚未确定权利义务承受人的; 4.作为申请人的公民下落不明或者被宣告失踪的; 5.申请人、被申请人因不可抗力,不能参加行政复议的; 6.行政复议机关因不可抗力原因暂时不能履行工作职责的; 7.案件涉及法律适用问题,需要有权机关作出解释或者确认的; 8.案件审理需要以其他案件的审理结果为依据,而其他案件尚未审结的; 9.其他需要中止行政复议的情形。 行政复议中止的原因消除以后,应当及时恢复行政复议案件的审理。 (三)行政复议终止 1.申请人要求撤回行政复议申请,行政复议机构准予撤回的; 2.作为申请人的公民死亡,没有近亲属,或者其近亲属放弃行政复议权利的; 3.作为申请人的法人或者其他组织终止,其权利义务的承受人放弃行政复议权利的; 4.申请人与被申请人依照规定,经行政复议机构准许达成和解的; 5.行政复议申请受理以后,发现其他行政复议机关已经先于本机关受理,或者人民法院已经受理的。 中止VS终止 依照行政复议中止第1、2、3项规定中止行政复议,满60日行政复议中止的原因未消除的,行政复议终止: 1.作为申请人的公民死亡,其近亲属尚未确定是否参加行政复议的; 2.作为申请人的公民丧失参加行政复议的能力,尚未确定法定代理人参加行政复议的; 3.作为申请人的法人或者其他组织终止,尚未确定权利义务承受人的。 【例题1・多选题】行政复议期间允许行政复议中止的情形有( )。 A.申请人要求撤回行政复议申请,行政复议机构准予撤回的 B.作为申请人的公民死亡,其近亲属尚未确定是否参加行政复议的 C.申请人、被申请人因不可抗力,不能参加行政复议的 D.案件审理需要以其他案件的审理结果为依据,而其他案件尚未审结的 『正确答案』BCD 『答案解析』选项A,申请人要求撤回行政复议申请,行政复议机构准予撤回的,行政复议终止。 【例题2・单选题】(2013年)在税务行政复议期间发生的下列情形中,应当终止行政复议的是( )。 A.作为申请人的公民下落不明的 B.申请人要求撤回行政复议申请,行政复议机构准予撤回的 C.案件涉及法律适用问题,需要有权机关作出解释或者确认的 D.作为申请人的公民死亡,其近亲属尚未确定是否参加行政复议的 『正确答案』B 『答案解析』选项ACD,均应当税务行政复议中止。 (四)行政复议期间 复议机关应当自受理申请之日起60日内作出行政复议决定。情况复杂,经批准可适当延长,并告知申请人和被申请人,但延长期限最多不超过30日。 行政复议决定书一经送达,即发生法律效力。 (五)行政复议决定的执行 申请人、第三人逾期不起诉又不履行行政复议决定的,或者不履行最终裁决的行政复议决定的,按照下列规定分别处理: 维持具体行政行为的行政复议决定 | 由作出具体行政行为的行政机关依法强制执行,或者申请人民法院强制执行 | 变更具体行政行为的行政复议决定 | 由复议机关依法强制执行,或者申请人民法院强制执行 |

【例题・单选题】税务行政复议机关受理复议申请后,应在受理之日起( )内将《复议申请书》副本发送被申请人。被申请人应当在收到《复议申请书》副本之日起( )内,向复议税务机关提交做出具体行政行为的有关资料或证据,并提交《答辩书》。 A.10日、30日 B.7日、10日 C.15日、30日 D.10日、15日 『正确答案』B 『答案解析』行政复议机关应当自受理行政复议之日起7日内,将行政复议申请书副本或行政复议申请笔录复印件发送被申请人;被申请人应当自收到申请书副本或者申请笔录复印件之日起10日内,提出书面答复,并提交当初作出具体行政行为的证据、依据和其他有关材料。 五、税务行政复议和解与调解 对下列行政复议事项,按照自愿、合法的原则,申请人和被申请人在行政复议机关作出行政复议决定以前可以达成和解,行政复议机关也可以调解:(相对重要) 1.行使自由裁量权作出的具体行政行为,如行政处罚、核定税额、确定应税所得率等; 2.行政赔偿; 3.行政奖励; 4.存在其他合理性问题的具体行政行为。 新增:行政复议审理期限在和解、调解期间中止计算。 调解应当符合的要求 1.尊重申请人和被申请人的意愿; 2.在查明案件事实的基础上进行; 3.遵循客观、公正和合理原则; 4.不得损害社会公共利益和他人合法权益。 六、税务行政复议和解与调解 经行政复议机构准许和解终止行政复议的,申请人不得以同一事实和理由再次申请行政复议; 行政复议调解书经双方当事人签字,即具有法律效力; 申请人不履行行政复议调解书的,由被申请人依法强制执行,或者申请人民法院强制执行。 【例题・多选题】(2013年)税务行政复议机关可以对某些税务行政复议事项进行调解。以下符合税务行政复议调解要求的有( )。 A.遵循客观、公正和合理的原则 B.尊重申请人和被申请人的意愿 C.在查明案件事实的基础上进行 D.不得损害社会公共利益和他人合法权益 『正确答案』ABCD 『答案解析』上述选项均为调解应当符合的要求。 七、税务行政复议指导和监督 行政复议期间税务行政复议机关发现被申请人和其他下级税务机关的相关行政行为违法或需要做好善后工作的,可以制作行政复议意见书。有关机关应当自收到行政复议意见书之日起60日内将纠正相关行政违法行为或者做好善后工作的情况报告行政复议机关。

以上是【会计家园小编整理:税务行政复议,税务行政复议流程】,想了解更多相关内容,请访建筑资质栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询