摘要:如果某种月末产品既有完工产品又有在产品,就需要采用适当的分配方法,在产品和完工产品之间的分配方法有哪些?生产费用在完工产品和月末在产品之间的分配方法有哪些?在产品和完工产品之间分配方法、公式、试题(汇总)如下。 一、在产品与完工产品成本分配 在产品数量是核算在产品成本的基础,在产品成本与完工产品成本之和就是产品的生产费用总额。 每月月末,当月生产成本明细账中按照成本项目归集了该种产品本月生产成本。 本月生产成本=月初在产品成本+本月发生的生产费用 1、如果某产品月末已经全部完工,则本月发生的生产成本(含月初在产品成本)全部计入该完工产品成本; 2、如果该产品月末全部尚未完工,则本月发生的生产成本(含月初在产品成本)全部计入未完工产品成本; 3、如果某种月末产品既有完工产品又有在产品,就需要采用适当的分配方法,将产品应负担的成本(含月初在产品成本、本月发生的生产费用)在完工产品和在产品之间进行分配,分别计算出完工产品应负担的成本和在产品应负担的成本。 月初在产品成本、本月发生的生产费用、本月完工产品成本和月末在产品成本四者之间的关系,如下式所示: 月初在产品成本+本月发生的生产费用=本月完工产品成本+月末在产品成本

二、完工产品和在产品之间费用分配方法有:

(一)不计算在产品成本法

这种方法适用于各月末在产品数量很小的产品。

(二)在产品按固定成本计算法

采用在产品按固定成本计价法,各月末在产品的成本固定不变。某种产品本月发生的生产成本就是本月完工产品的成本。

但在年末,在产品成本不应再按固定不变的金额计价,否则会使按固定金额计价的在产品成本与其实际成本有较大差异,影响产品成本计算的正确性。这种方法适用于月末在产品数量较多,但各月变化不大的产品或月末在产品数量很小的产品。

(三)在产品按所耗直接材料成本计价法

采用在产品按所耗直接材料成本计价法,月末在产品只计算按所耗直接材料成本。

这种方法适用于各月月末在产品数量较多,各月在产品数量变化也较大,直接材料成本在生产成本中所占的比重较大且材料在生产开始时一次就全部投入的产品。

(四)约当产量比例法

采用约当产量比例法,应将月末在产品数量按其完工程度折算为相当于完工产品的产量,即约当产量,然后将产品应负担的全部成本按照完工产品产量与月末在产品约当产量的比例分配计算完工产品成本和月末在产品成本。

这种方法适用于产品数量较多,各月在产品数量变化也较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。

在产品约当产量=在产品数量×完工程度

单位成本=(月初在产品成本+当月发生生产费用)/(产成品产量+月末在产品约当产量) 产成品成本=单位成本×产成品产量 月末在产品成本=单位成本×月末在产品约当产量

如果各工序在产品数量和单位工时定额都相差不多,在产品的完工程度也可按50%计算。

应当指出,在很多加工生产中,材料是在生产开始时一次投入的,这时在产品无论完工程度如何,都应和完工产品负担同样材料成本。如果材料是随着生产过程陆续投入的,则按照各工序投入的材料成本在全部材料成本中所占的比例计算在产品的约当产量。

特点 | 在产品数量多,变动不大 | 在产品数量小 | 在产品数量多,变动较大,并且材料所占比重很大 | 在产品数量变化也较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。 | 适用方法 | 在产品按照固定成本计价法 | 不计算在产品成本法 | 在产品按所耗直接材料成本计价法 | 约当产量比例法 | 计算程序 | 先计算在产品成本再计算完工产品成本 | 同时得出在产品成本和完工产品成本 | 计算公式 | 月末在产品约当产量=月末在产品数量×完工程度

分配率(单位成本)=(月初在产品成本+本月发生生产成本)÷(产成品产量+月末在产品月当产量)

产成品成本=分配率×产成品产量

月末在产品成本=分配率×月末在产品约当产量 | 完工程度的计算 | (一)材料成本的分配中在产品的约当产量:

1.若原材料在生产开始时一次投入(不管是一道工序加工完成还是多道工序加工完成):

在产品无论完工程度如何,都应和完工产品同样负担材料费用,即直接材料完工程度为100%。

2.若原材料陆续投入(多道工序完成):

分工序投入,但在每一道工序开始时一次投入:

【应用举例】某公司B产品单位材料消耗定额400千克,经两道工序制成。各工序材料定额为:第一道工序150千克,第二道工序250千克,材料在每工序开始时一次投入。则在产品完工程度计算结果如下:

第一道工序:150÷400×100%=37.5%

第二道工序:(150+250)÷400×100%=100%

【提示】具体某工序的完工程度(37.5%或100%),考试一般会直接给出。

3.如果原材料是随着加工过程陆续投入的。

【应用举例】某公司B产品单位材料消耗定额400千克,经两道工序制成。各工序材料定额为:第一道工序150千克,第二道工序250千克,材料在每工序中的完工程度按照50%计算。则在产品完工程度计算结果如下:

第一道工序:150×50%÷400×100%=18.75%

第二道工序:(150+250×50%)÷400×100%=68.75%。

(二)直接人工和制造费用中在产品的约当产量:

1.如果生产仅仅一道工序则直接人工和制造费用在产品的完工程度均按50%核算。

【提示】考试直接给定50%。

【应用举例】甲产品经过一道工序即可加工完成,采用约当产量比例法将直接人工成本在完工产品和月末在产品之间进行分配。甲产品月初在产品和本月发生的直接人工成本总计23000元。本月完工产品200件,月末在产品60件,直接人工在产品完工程度按50%核算。

要求:计算月末在产品的直接人工成本。

【答案】

在产品的约当产量=60×50%=30(件);

单位成本=23000/(200+30)=100(元/件);

月末在产品成本=30×100=3000(元)。

2.(多道工序完成)通常假定处于某工序的在产品只完成本工序的一半(50%已知条件)。

【应用举例】某公司B产品单位工时定额400小时,经两道工序制成。各工序单位工时定额为:第一道工序160小时,第二道工序240小时。第一道工序在产品100件,第二道工序在产品50件;为简化核算,假定各工序内在产品完工程度平均为50%,则在产品完工程度计算结果如下:

第一道工序:160×50%÷400×100%=20%;

第二道工序:(160+240×50%)÷400×100%=70%;

月末在产品的约当产量=100×20%+50×70%=20+35=55(件)。

【提示】具体某工序的完工进度(20%或70%),考试一般会直接给出(2011年单选)。 |

(五)在产品按定额成本计价法

在产品按定额成本计价法,月末在产品成本按定额成本计算,该种产品的全部成本(如果有月初在产品,包括月初在产品成本在内)减去按定额成本计算的月末在产品成本,余额作为完工产品成本;每月生产成本脱离定额的节约差异或超支差异全部计入当月完工产品成本。

这种方法是事先经过调查研究、技术测定或按定额资料,对各个加工阶段上的在产品直接确定一个单位定额成本。这种方法适用于各项消耗定额或成本定额比较准确、稳定、而且各月末在产品数量变化不是很大的产品。

这种方法如下:

月末在产品成本=月末在产品数量×在产品单位定额成本

完工产品总成本=(月初在产品成本+本月发生生产成本) -月末在产品成本

完工成品单位成本=完工产品总成本÷产成品产量

总结:两步走

第一步,计算月末在产品成本

第二步,总成本 -月末在产品成本=完工产品成本

(六)定额比例法

产品的生产成本在完工产品和月末在产品之间按照两者的定额消耗耗量或定额成本比例分配,其中直接材料成本,按直接材料的定额消耗量或定额成本比例分配。直接人工等加工成本,可以按各该定额成本的比例分配,也可按定额工时比例分配。这种方法适用于各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。

(1)按定额消耗量比例分配 直接材料: 直接材料成本分配率=(月初在产品实际材料成本+本月实际发生的材料成本)÷(完工产品材料定额消耗量+月末在产品材料定额消耗量) 完工产品应负担的直接材料成本=完工产品材料定额消耗量×直接材料成本分配率 月末在产品应负担的直接材料成本=月末在产品材料定额消耗量×直接材料成本分配率 直接人工: 直接人工成本分配率=(月初在产品实际人工成本+本月投入的实际人工成本)÷(完工产品直接人工定额工时+月末在产品直接人工定额工时) 完工产品应负担的直接人工成本=完工产品直接人工定额工时×直接人工成本分配率 月末在产品应负担的直接人工成本=月末在产品直接人工定额工时×直接人工成本分配率 制造费用: 制造费用分配率=(月初在产品实际制造费用+本月实际发生的制造费用)÷(完工产品制造费用定额工时+月末在产品制造费用定额工时) 完工产品应负担的制造费用=完工产品制造费用定额工时×制造费用分配率 月末在产品应负担的制造费用=月末在产品制造费用定额工时×制造费用分配率

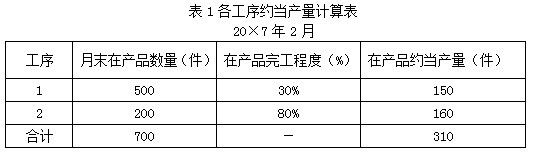

(2)按定额成本比例分配 直接材料: 直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)÷(完工产品材料定额成本+月末在产品材料定额成本) 完工产品应负担的直接材料成本=完工产品材料定额成本×直接材料成本分配率 月末在产品应负担的直接材料成本=月末在产品材料定额成本×直接材料成本分配率 直接人工: 直接人工成本分配率=(月初在产品实际人工成本+本月实际发生的人工成本)÷(完工产品人工定额成本+月末在产品人工定额成本) 完工产品应负担的直接人工成本=完工产品人工定额成本×直接人工成本分配率 月末在产品应负担的直接人工成本=月末在产品人工定额成本×直接人工成本分配率 制造费用: 制造费用分配率=(月初在产品实际制造费用+本月实际发生的制造费用)÷(完工产品制造费用定额成本+月末在产品制造费用定额成本) 完工产品应负担的制造费用=完工产品制造费用定额成本×制造费用分配率 月末在产品应负担的制造费用=月末在产品制造费用定额成本×制造费用分配率 三、完工产品和在产品之间费用的分配的试题 【例题・案例分析题】某企业A产品经过两道工序加工完成。A产品耗用的原材料在生产开始时一次投入。生产成本在完工产成品和在产品之间分配采用约当产量比例法。 20×7年2月与A产品有关的资料如下: (1)本月完工产成品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%。 (2)产品成本计算单有关资料 表一:各工序约当产量计算表有关资料: 工序 | 月末在产品数量(件) | 在产品完工程度 | 1 | 500 | 30% | 2 | 200 | 80% | 合计 | 700 | ―― |

表二:产品成本计算单有关资料: 成本项目 | 月初在产品成本(元) | 本月生产成本(元) | 生产成本合计(元) | 直接材料 | 30000 | 60000 | 90000 | 直接人工 | 37000 | 91800 | 128800 | 制造费用 | 10000 | 22200 | 32200 | 合计 | 77000 | 174000 | 251000 |

要求: (1)编制本月A产品各工序约当产量计算表(不需列出计算过程)。 (2)编制本月A产品的成本计算单(不需列出计算过程)。 (3)编制完工A产品入库的会计分录(答案中的金额单位用元表示)。 【答案】 (1)

(2)

借:库存商品 188500 贷:基本生产成本 188500 【解析】 月末在产品成本中直接材料=90000÷(700+1300)×700=31500(元); 月末在产品成本中直接人工=128800÷(310+1300)×310=24800(元); 月末在产品成本中制造费用=32200÷(310+1300)×310=6200(元)。

以上是【会计家园小编整理:在产品和完工产品之间的分配方法】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询