摘要:城镇土地使用税(以下简称土地使用税)是对使用应税土地的单位和个人,以其实际占用的土地面积为计税依据,按照规定税额计算征收的一种税。城镇土地使用税申报流程、税收优惠、会计分录如下。 一、相关概要 1、纳税概要 (1)城镇土地使用税(以下简称土地使用税)是对使用应税土地的单位和个人,以其实际占用的土地面积为计税依据,按照规定税额计算征收的一种税。 (2)城镇土地使用税按年计算,分季缴纳。每季度首月(1、4、7、10月)15日内申报缴纳上一季度的税款。 注:张家港市、常熟市、太仓市、昆山市各等级土地城镇土地使用税税额标准:中等城市一等14元/平方米,中等城市二等10元/平方米,中等城市三等6元/平方米,中等城市四等5元/平方米,中等城市五等3元/平方米,中等城市六等1.2元/平方米。 2、计税依据: (1)土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。 (2)前款土地占用面积的组织测量工作,由省、自治区、直辖市人民政府根据实际情况确定。 根据《国家税务局关于检发《关于土地使用税若干具体问题的解释和暂行规定》的通知》((1988)国税地字第15号)文件规定:“六、关于纳税人实际占用的土地面积的确定,纳税人实际占用的土地面积,是指由省、自治区、直辖市人民政府确定的单位组织测定的土地面积。尚未组织测量,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准;尚未核发土地使用证书的,应由纳税人据实申报土地面积。” 3、昆山土地等级范围 昆山市城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。具体标准如下: (1) 大城市1.5元至30元; (2) 中等城市1.2元至24元; (3) 小城市0.9元至18元; (4) 县城、建制镇、工矿区0.6元至12元。 4、土地使用税的纳税地点 城镇土地使用税一般应当向土地所在地的税务机关缴纳。纳税人使用的土地属于不同省(自治区、直辖市)管辖范围的,应当分别向土地所在地的税务机关纳税。在同一省(自治区、直辖市)管辖范围以内,纳税人跨地区使用的土地,由当地省级地方税务局确定纳税地点。 二、税收优惠 (一) 小微企业税款减半 由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。 对纳税确有困难的小微型企业(包括缴纳个人所得税的个人独资企业、合伙企业等)减半征收城镇土地使用税。 限制条件: 1、纳税确有困难的小微企业,是指申请减免税年度所得税汇算纳税调整后所得为负数。 2、小微型企业是指符合国家工业和信息化等四部委制发的《中小企业划型标准规定》(工信部联企业[2011]300号文件印发)的小型和微型企业。 3、对从事国家限制或不鼓励发展产业的小微型企业不予减免城镇土地使用税(《国家发展改革委关于修改<产业结构调整指导目录(2011年本)>有关条款的决定》(中华人民共和国国家发展和改革委员会令第21号)中的“限制类”或“淘汰类”产业,法律法规等另有规定的除外) 4、未按规定申报病足额缴纳房产税和城镇土地使用税的,税务机关不予受理。 (二)困难企业减免 纳税人申请减免税所属年度发生亏损,且净资产为负。 因风、火、水、地震等严重自然灾害或其他不可抗力遭受重大损失,导致纳税人受灾当年发生亏损的。 纳税人有其他特殊困难,经市政府研究提出给予减免税支持或照顾的。 1、“亏损”是指年度所得税汇算纳税调整后所得为负数。 2、从事国家限制或不鼓励发展产业,不予减免房土两税(《国家发展改革委关于修改<产业结构调整指导目录(2011年本)>有关条款的决定》(中华人民共和国国家发展和改革委员会令第21号)中的“限制类”或“淘汰类”产业,法律法规等另有规定的除外) 三、纳税主体 一般规定: 在城市、县城、建制镇、工矿区范围内使用土地的单位和个人。 具体规定(5项): (1)拥有土地使用权的单位和个人,为纳税义务人。 (2)拥有土地使用权的单位和个人不在土地所在地的,其土地的实际使用人或代管人为纳税义务人。 (3)土地使用权未确定或权属纠纷未解决的,其实际使用人为纳税义务人。 (4)土地使用权共有的,共有各方都是纳税义务人,由共有各方分别纳税。 (5)在城镇土地使用税征税范围内,承租 集体所有建设用地的,由直接从集体经济组织承租 土地的 单位和个人,缴纳城镇土地使用税。 四、账务处理 城镇土地使用税会计分录 计提时: 借:税金及附加 贷:应交税费―土地使用税 次月缴纳税金时,再计入应交税费科目 借:应交税费―土地使用税 贷:银行存款 五、纳税申报 1、城镇土地税税源信息采集 申报之前首先需要采集土地信息。 (一)报表填报位置 位置:“我要办税”―“综合信息报告”―“税源信息报告”―“城镇土地使用税税源信息采集”。

(二)宗地信息维护 您可根据需要对已经维护的宗地信息进行修改或删除。

(三)应税明细维护 维护好宗地基本信息后需要维护应税明细信息,根据企业情况录入土地应税明细信息,进行保存提交。

土地税源信息采集完成后即可进行城镇土地使用税申报。 位置:“我要办税”―“税费申报及缴纳”―“其他申报”―“城镇土地使用税申报”。

2、报表确认 进入城镇土地使用税申报表后,系统会根据维护的宗地信息自动生成申报表单,确认无误后可进行申报。

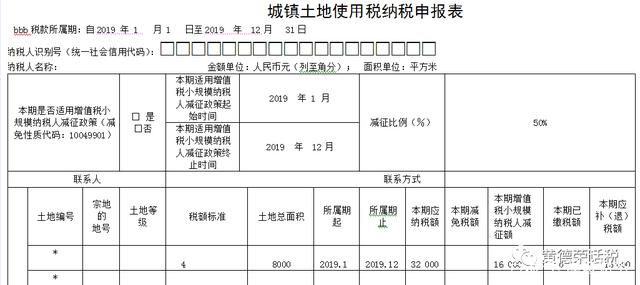

六、实例讲解 1、经典案例 2019年,某企业在某城市使用应税土地面积8000平方米,税务机关核定应税土地的每平方米年税额4元。同时,减按50%征收税城镇土地使用税。全年应纳税额=8000×4=32000(元)。免征税额=32 000×50%=16 000(元)。 实际应缴纳=32 000-16 000=16 000(元)。

以上是【会计家园小编整理:城镇土地使用税如何申报?】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询