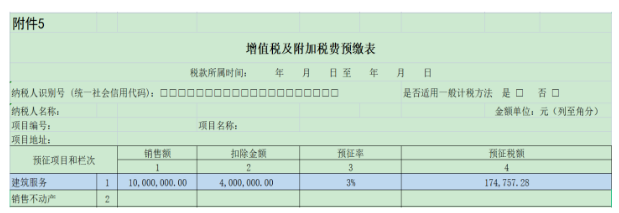

摘要:建筑企业的“差额纳税”与人力资源、旅游行业的“差额纳税”还是有所不同的,建筑行业属于“全额开票,差额纳税”,建筑企业差额纳税申报流程、案例(汇总)如下。 案例一:(一般纳税人简易计税) 甲公司在A市承包了一个工程项目,工程造价1000万元,该项目适用简易计税。甲公司把其中劳务部分以400万元分包给乙公司,支付分包款后,取得乙公司开具的普通发票。甲公司收到工程款后,给发包方开具1000万元3%的增值税专用发票,发票载明的税额为29.13万元(1000/1.03*3%=29.13)。 申报步骤: 1、项目地预缴 甲公司属于跨区异地施工项目,所以先要在项目地按照3%进行税款预缴,项目地预缴一般都是在项目地主管税务机关现场填报预缴申报表,完成预缴工作。 甲公司预缴金额=(10000000-4000000)/1.03*3%=174757.28元。 2、机构地申报 (1)在项目地完成预缴以后,在甲公司电子税务局填写【增值税及附加税预缴表】,将预缴税金填入本表。

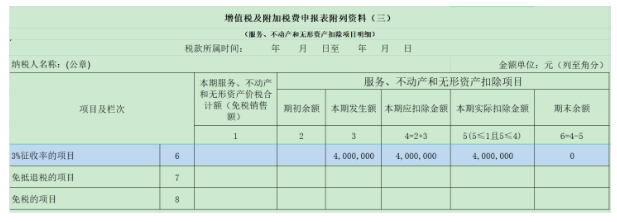

(2)填写【增值税及附加税费申报表附列资料(三)】,将可扣除金额(分包款金额)填写至本表。

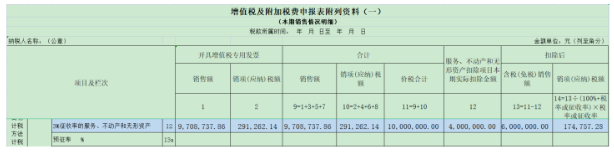

(3)填写【增值税及附加税费申报表附列资料(一)】,将销售额及扣除金额分别填至对应栏次。

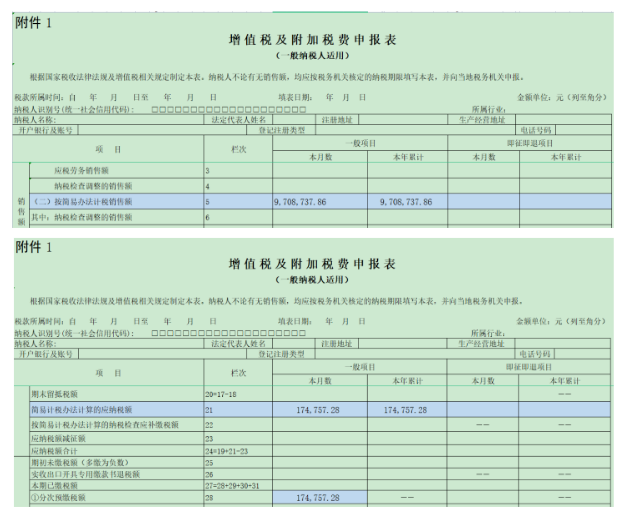

(4)填写【增值税主表】,一般主表数据都是根据附表数据直接生成,核对无误即可申报。

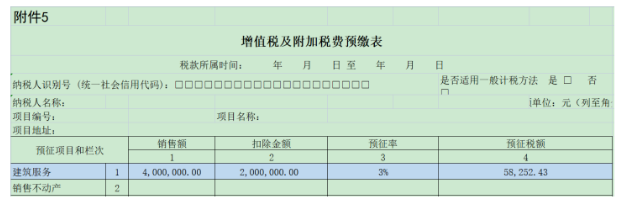

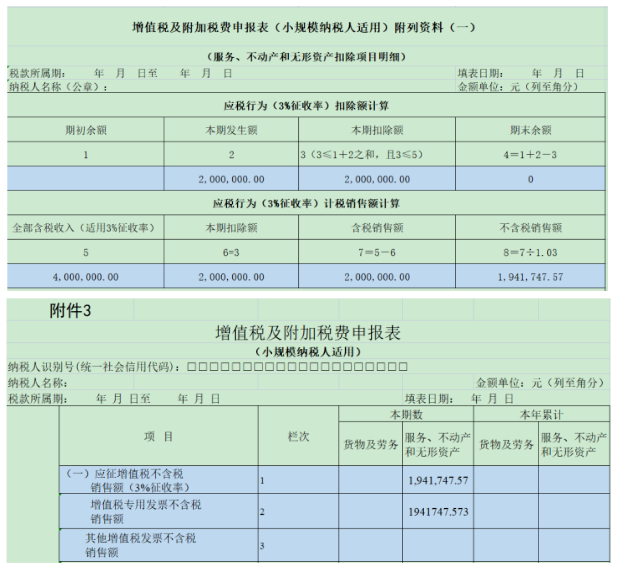

案例二:(小规模简易计税) 甲公司在A市承包了一个工程项目,工程造价400万元。甲公司把其中劳务部分以200万元分包给乙公司,支付分包款后,取得乙公司开具的普通发票。甲公司收到工程款后,给发包方开具400万元3%的增值税专用发票。 申报步骤: 一、项目地预缴 甲公司属于跨区异地施工项目,所以先要在项目地按照3%进行税款预缴,项目地预缴一般都是在项目地主管税务机关现场填报预缴申报表,完成预缴工作。 二、机构地申报 小规模纳税人差额纳税申报流程和一般纳税人简易计税基本一样,具体参见下表:

以上是【会计家园小编整理:建筑企业差额纳税纳税申报流程】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询