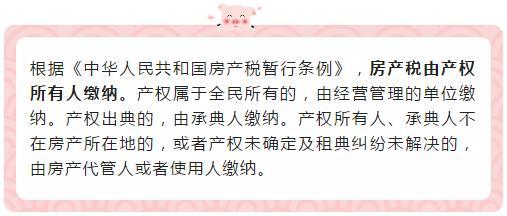

摘要:房产税、城镇土地使用税如何缴纳、申报呢?房产税、城镇土地使用税怎么计算?房产税、城镇土地使用税有什么优惠政策?房产税、城镇土地使用税缴纳、申报、计算、政策如下。 房土两税按年征收分季度预缴,今天就为大家送上一份关于房土两税的业务小快餐,一起来享用吧! 一、基础篇 1、房土两税的征税对象是什么? 房产税的征税对象是房屋。城镇土地使用税的征税对象是开征范围内的土地。 2、房土两税由谁缴纳?

根据《中华人民共和国城镇土地使用税暂行条例》,在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税人。 3、房土两税计税依据、方法有何不同? 房产税按房屋的计税余值或租金收入为计税依据。房产自用的,本市房产税依照房产原值一次减除30%后的余值计算缴纳,税率为1.2%;房产出租的,以房产租金收入为房产税的计税依据,税率为12%。 城镇土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。本市各纳税等级区域的税额标准如下: 市区,每平方米年税额6元;城镇郊区,每平方米年税额4元。 4、房土两税纳税义务发生时间如何规定? (一)购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。

(二)购置存量房,自办理房屋权权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征房产税和城镇土地使用税。

(三)出租、出借房产,自交付出租、出借房产之次月起计征房产税和城镇土地使用税。

(四)房地产开发企业自用、出租、出借本企业建造的商品房,自房屋使用或交付之次月起计征房产税。

前四条(一)(二)(三)(四)来源《国家税务总局关于房产税城镇土地使用税有关政策规定的通知》(国税发[2003]89号),不过城镇土地使用税已经不再适合国税发[2003]89号第(四)条文件。城镇土地使用税纳税义务发生时间见第(五)条。

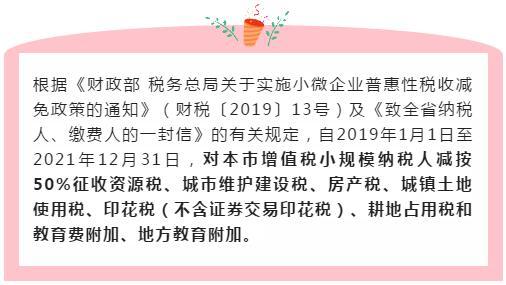

(五)以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。 第(五)条来源:《财政部 国家税务总局关于房产税、城镇土地使用税有关政策的通知》(财税【2006】186号) 二、新政篇 1、房产税:房产原值减除比例幅度 根据《中华人民共和国房产税暂行条例》按照房产余值计算缴纳房产税的纳税人,房产原值减除比例为百分之三十。 2、城镇土地使用税:申报缴纳期限 城镇土地使用税缴纳期限与房产税缴纳期限一致:按年征收分季度预缴。 3、增值税小规模纳税人:减征房土两税

增值税小规模纳税人已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受上述规定的优惠政策。 三、申 报 篇 温馨提示: 如果是增值税小规模纳税人,在享受房产原值减除比例优惠和城镇土地使用税税额标准之外,还可以减按50%征收“房土两税”,不过一定不要忘记勾选“本期是否适用小规模纳税人减征政策”,否则减征礼包无法送达哦~

篇幅有限,想要学习完整的房产税、城镇土地使用税纳税知识的小伙伴,请微信咨询。

以上是【会计家园小编整理:房产税、城镇土地使用税怎么缴纳?】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询