摘要:建筑公司劳务分包如何报税?建筑公司一般纳税人劳务分包如何报税你会吗?建筑业一般纳税人分包业务会计分录怎么写?建筑公司一般纳税人劳务分包纳税申报流程、会计分录、举例如下。 2018年05月洛阳永大园林工程有限公司(一般纳税人,注册地址为洛阳市洛龙区)与郑州恒华地产有限公司签订某小区(房地产‘营改增’新项目)园林绿化工程,该项目位于郑州市金水区,总包金额为550万元,洛阳永大园林工程有限公司将其中110万元分包于河南大成建筑工程有限公司,2018年10月份,郑州恒华地产有限公司验工计价工程款330万元,洛阳永大园林工程有限公司提供足额合规税率为10%增值税专用发票330万元,另外分包公司河南大成建筑工程公司提供足额合规税率为10%增值税专用发票110万元。洛阳永达园林工程有限公司当期无留底税额,机构所在地城建税7%,教育费附加3%,地方教育费附加2% 1.合同签订后,洛阳永大园林工程有限公司需要缴纳印花税,按照合同金额万分之三贴花,包括440万元总包合同和110万元分包合同(注意合同金额是否价税分离,未价税分离按照合计金额缴纳印花税,交税分离,按照不含增值税金额缴纳印花税,此次印花税立法明确了这一点)。 印花税账务处理如下(均按照不含增值税为计税依据): 纳税申报表如下: 1.

借:税金及附加--印花税 1800 贷:应交税费---应交印花税 1800 借:应交税费---应交印花税 1800 贷:银行存款/库存现金 1800 2.洛阳永大园林工程有限公司公司由于跨地级市经营,需要向主管税务机关洛阳市国税机关申报填写《跨区域涉税事项报告》,现在很多地方都可以网上申请填写,报告有效期按照合同施工期限填写,如果施工期限超期,可以向劳务发生地郑州市金水区国税机关或者机构注册地洛阳市洛龙区申请延长即可。 《跨区域涉税事项报告》填写如下:

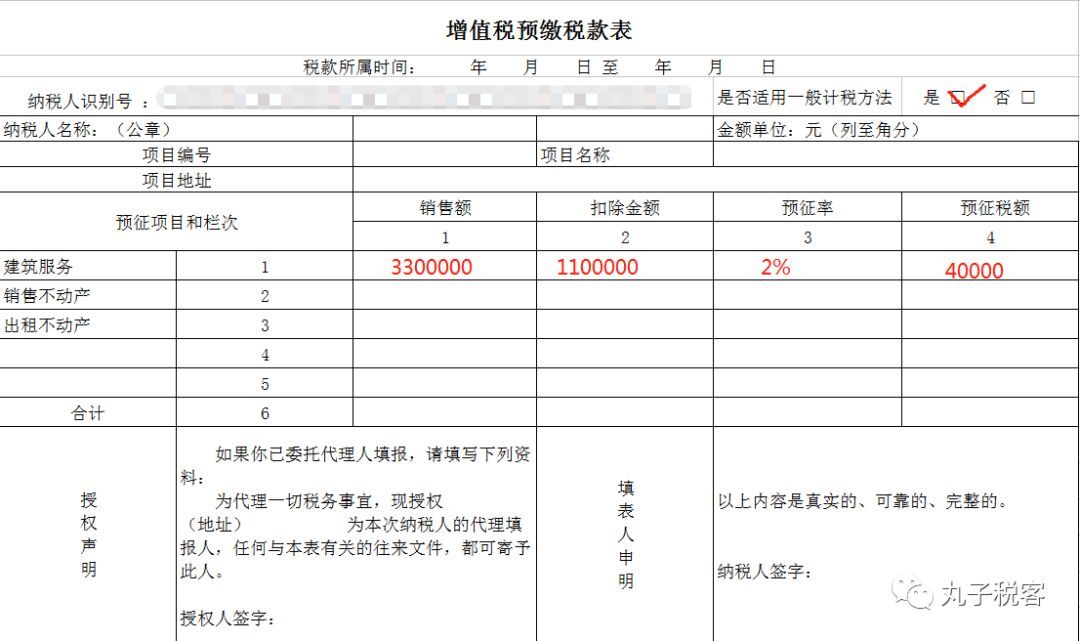

《跨区域涉税事项报告》一般来说在劳务发生地郑州市金水区第一次纳税义务发生前进行报验登记即可,部分地区仍然在执行30天报验登记的规定,注意劳务地税务机关的具体规定。 报验登记需要携带《跨区域涉税事项报告表》原价及复印件(复印件加盖公章),建筑承包合同原件及复印件(复印件加盖公章),如果在合同处未贴花完税,办事人员会询问你是否已经贴花,印花税属于轻税重罚,建议大家每个月申报一次。 3. 开具增值税专用发票330万元之后,洛阳永大园林工程有限公司需要在郑州金水区劳务地所属国税机关进行《跨区域涉税事项报告》登记,预交增值税,填写增值税预交税款表如下图所示:

4.预交税款时需要携带总包合同原件及复印件,分包合同及复印件,公章,分包方提供110万元增值税专用发票原件及复印件,公司营业执照副本及复印件,经办人身份证原件及复印件,复印件均需加盖公章。 5.预交税款索完税凭证,据以入账,账务处理如下: 借:应交税费---预交增值税 40000 (3300000-1100000)/1.1*2%=40000 贷:银行存款/库存现金 40000

预交城建税、地方教育费附加及教育费附加(特别提醒,在劳务地预交城建税时,按照劳务发生地的税率计算缴纳,月末直接计提计入税金及附加即可,无需清算和补差)。 借:应交税费---应交城市维护建设税 2800 应交税费---应交教育费附加 1200 应交税费---应交地方教育费附加 800 贷:银行存款 4800 6.开具330万元总包发票账务处理如下: 借:应收账款------郑州恒华地产有限公司 3300000 贷: 工程结算 3000000 应交税费--应交增值税--销项税额 300000 7.收到分包公司发票110万元发票账务处理如下: 借:工程成本---合同成本-----分包成本 1000000 应交税费----待认证进项税额 100000 贷:应付账款-----河南大成建筑工程公司 1100000

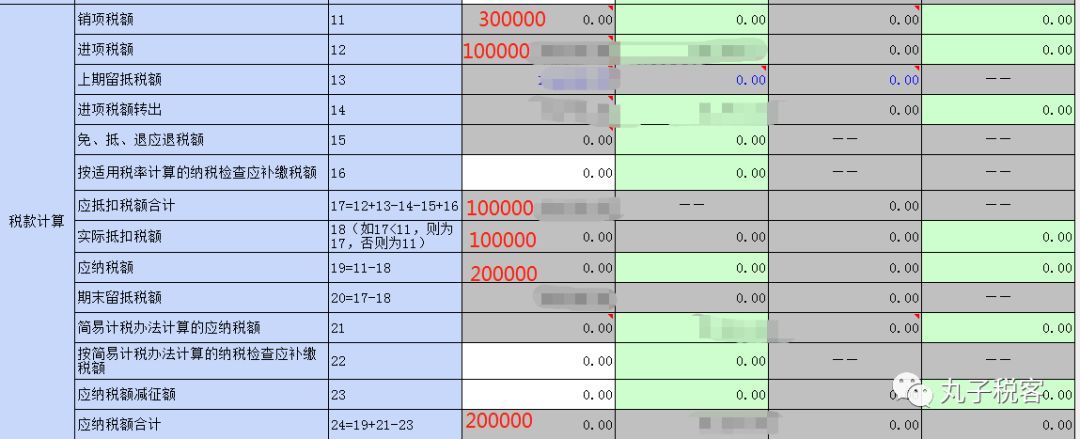

提醒:一般纳税人和小规模纳税在预交税款时都可以进行差额计税,但是在纳税申报时,小规模纳税人可以在纳税申报时也可以差额计税,但是一般纳税人在纳税申报时必须取得分包方专票方可抵扣进项税额,这一点是小规模纳税人差异点。 月底根据发票扫描认证、自助机扫描认证或者符合条件的纳税人根据所在省份规定在增值税勾选认证平台勾选认证,账务处理如下: 借:应交税费---应交增值税---进项税额 100000 贷:应交税费---待认证进项税额 100000 月末预交增值税做结转: 借:应交税费----未交增值税 40000 贷:应交税费-预交增值税 40000 月末根据销项税额、进项税额结转未交增值税 借:应交税费--应交增值税--转出未交增值税 200000 (销项税额300000-进项税额100000) 贷:应交税费---未交增值税 200000 应交税费--未交增值税 期末余额贷方金额160000,表明洛阳永大园林工程有限公司还需要补交增值税16万元,期末计提税金及附加(提醒:别忘记加上劳务地预交的城建税及附加税) 借:税金及附加 24000 (4800+19200) 贷:应交税费---应交城建税 14000 (11200+2800) 应交教育费附加 6000 (4800+1200) 应交地方教育费附加 4000 (3200+800) 前期洛阳永大园林工程有限公司在郑州金水区预交增值税税金时城建税及附加税已纳税申报预交,但公司后续计提税金及附加时需要合并,本期按照洛阳永大园林工程有限公司机构所在地相应税率进项计提、申报和解缴税款,涉及到劳务地和机构地城建税差异的无需补差,多交不退,少交不补。 8.纳税申报表填写如下: 1.

・ 附表三提示:一般纳税人简易计税项目分包需要填写服务、不动产和无形资产扣除项目,一般纳税人一般计税项目无需填写。原因为:一般纳税人一般计税项目取得增值税专票进项认证抵扣即可,无需差额计税,差额计税适用于小规模纳税人和一般纳税人简易计税项目。 ・ 城建税及附加税纳税申报填写如下:

建筑业一般纳税人分包业务全流程实操您学会了吗?

以上是【会计家园小编整理:建筑公司劳务分包纳税申报流程】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询