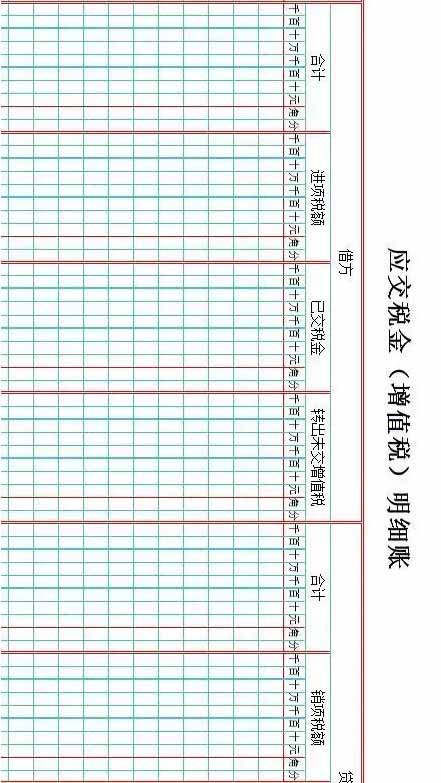

摘要:“应交税费--应交增值税”三级明细科目余额怎么结转?在实现电算化之后,“应交税费--应交增值税”三级明细科目期末余额数结转到下年的期初数,应交增值税各专栏余额越来越大,怎么办? 按照财会[2016]22号《增值税会计处理规定》的要求,增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”等二级明细科目。同时,应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏,核算企业增值税业务。 直观的看,专栏的设置规定是这样的:  真实的账页是这样的(因篇幅没有列举全专栏,而且得要横一下手机看):

多栏式明细分类账,是根据经济业务的特点和经营管理的需要,在一张账页内按有关明细科目或明细项目分设若干专栏,用以在同一张账页集中反映各有关明细科目或明细项目的核算资料。按明细分类账登记的经济业务不同,多栏式明细分类账页又分为借方多栏、贷方多栏和借贷方均多栏三种格式。应交增值税的多栏式明细分类账就属于借贷方均多栏的格式。 按照规定,企业平时发生采购或销售业务,产生的增值税相关金额,应计入应交增值税明细账各专栏,比如“应交税费――应交增值税(进项税额)”、“应交税费――应交增值税(销项税额)”、“应交税费――应交增值税(进项税额转出)”等。月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费――应交增值税(转出未交增值税)”科目,贷记“应交税费――未交增值税”科目;对于当月多交的增值税,借记“应交税费――未交增值税”科目,贷记“应交税费――应交增值税(转出多交增值税)”科目。 按照上述方法处理之后,就会出现一个问题:各专栏在期末都会有余额。在手工记账阶段,年末可以仅将“应交增值税”明细科目下借方或贷方余额结转到下年,各栏目累计发生额不再结转。在实现电算化之后,企业也可按手工账的方法,仅将“应交增值税”这一级科目的借方或贷方余额结转到下年;或者通过做红字会计分录,将相关专栏发生额做冲销,实现将期末余额数结转到下年的期初数,避免应交增值税各专栏余额越来越大,造成各专栏余额失去意义。这项会计处理,建议月末不做,年末做。 有些单位不是设置多栏式账页,而是在“应交增值税”下设置了“进项税额”、“销项税额”等三级明细科目(不太符合财政部的要求)。采用这种核算模式下,“进项税额”、“销项税额”等都变成了一个独立的账户,既有借方又有贷方。为了避免这些三级明细科目产生越来越多的累计余额,在期末需要将“进项税额”、“销项税额”等明细科目进行借贷方向对冲结转。如果年末是留抵税额的情况下,结转完后整个“应交税费――应交增值税”就只有“进项税额”还有余额,其他三级明细科目都会结转平。或者可以这么处理这项业务:将应交增值税下的各三级明细科目的相应金额结转到“应交税费―应交增值税―转出未交增值税”。 结转进项税额类的科目相关发生额: 借:应交税费―应交增值税―转出未交增值税 贷:应交税费―应交增值税(进项税额、已交税金、减免税款、出口抵减内销产品应纳税款) 结转销项税额类的科目相关发生额: 借:应交税费―应交增值税(销项税额、出口退税、进项税额转出、转出多交增值税) 贷:应交税费―应交增值税―转出未交增值税 根据“应交税费―应交增值税―转出未交增值税”科目借贷方的差额,转入“应交税费―未交增值税”科目借方或贷方。 “应交增值税”科目,每月的明细科目借贷方余额可不结平,但在年底必须要结平各明细科目。 财会[2016]22号《增值税会计处理规定》等相关文件对于应交增值税各专栏期末余额处理问题,并不会做详细规定,以上作法属于个人观点,仅供各位参考。

以上是【会计家园小编整理:“应交税费--应交增值税”三级明细科目余额越来越大怎么办?】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询