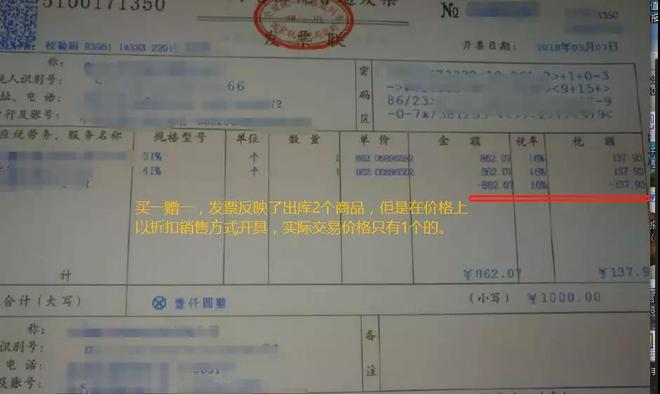

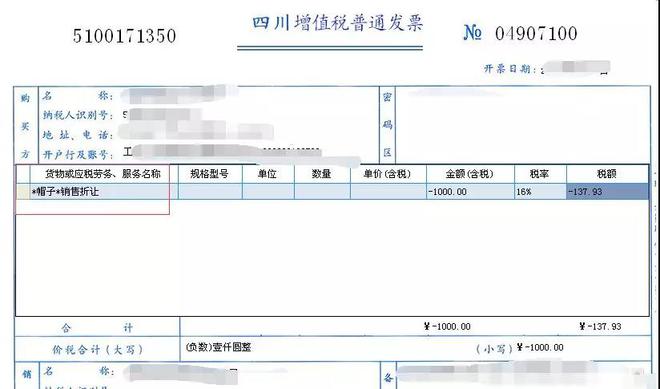

ժҪ����ҵ�ۿۡ��������á��ֽ��ۿ���ô����Ʊ����ҵ�ۿۡ��������á��ֽ��ۿ���ô˰��������ҵ�ۿۡ��������á��ֽ��ۿۿ���Ʊ��˰���������������¡� ���������Ǿ���������һЩ������۴����������̈́�����һ��һ�����۷������������á��ֽ��ۿ۵ȵȣ���ʱ������һ�࣬�ԿǶ����µģ�����ҵ����ʽ������������Ҫ��ϸ���������ʵ�ʣ��Ӷ�������ȷ��˰�ᴦ���� һ����ҵ�ۿ� ��ָ��ҵΪ�ٽ���Ʒ���۶�����Ʒ����ϸ���ļ۸�۳�����ʵʵ���Ͼ���������Ϊ����֮ǰ�����۷�����ļ۸��Żݣ�Ϊ��ץס�ͻ�����������������ٸ������ۿۣ�һ�����ڽ��׳�������֮ǰ�����ۿۡ� �Ƚϳ�������ʽ�����˵�� �ۿ����� �����ֱȽϼֱ���Ҳ������������¥�ۿۼۣ�������۾������֡� ������ȯ ��������1000������200����ȯ�������������ã���ȻҲ�����Ժ��ã����ʵ��Ҳ���ۿ����ۣ��������൱�ڴ����� �Ĵ�ʡ����˰��ֹ���2011���7�� �Ĵ�ʡ����˰��ֹ���������Ϊ��ֵ˰�������ⲹ������Ĺ��� ��˰�˲�ȡ�����ﷵȯ����ʽ���ۻ��↑�߷�Ʊ���⡣���������߷�Ʊ������ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ��ͨ�û�����ͨ��Ʊ��ͨ���ֹ�����ͨ��Ʊ��ʱ������ͬһ�ŷ�Ʊ��ע������ȯ�������Ļ����Ӧ��Ϊ�ۿ۶��������۶��пۼ��� ��һ��һ ����������dz��࣬�������Ա����������������ֻ������������̻�����ե֭����ʵ����ʵ�������ۿ����ۣ��Ǿ�����Щ�ۿ�����ֱ�Ӽ�Ǯ�������ۿ�ֱ������Ʒ����ʵ���ۿۡ���Ҳ����������һ���������������������������ͣ����ǽ����ڹ���Ļ����ϵġ� ���ڿ�Ʊ ʵ���У��ۿ����ۿ�Ʊ��������ʵ����ֱ�Ӽ����ۿۺ�Ľ�������߷�Ʊ���൱������ʵ�ֵ����ۼ۸�������ۿۺ�ļ۸��������Ҫ������չʾ����ۿ۽��ǿ�Ʊ����Ҫ���ˡ� ����������˰���ֹܾ����ۿ۶�ּ���ֵ˰Ӧ˰���۶�����֪ͨ������˰����2010��56�ţ��涨����˰�˲�ȡ�ۿ۷�ʽ���ۻ�����۶���ۿ۶���ͬһ�ŷ�Ʊ�Ϸֱ�ע����ָ���۶���ۿ۶���ͬһ�ŷ�Ʊ�ϵ�����������ֱ�ע���ģ��ɰ��ۿۺ�����۶�������ֵ˰��δ��ͬһ�ŷ�Ʊ���������ע���ۿ۶�����ڷ�Ʊ������ע����ע���ۿ۶�ģ��ۿ۶�ô����۶��м����� �������ŷ�Ʊ���̼Ҵ��������̸���7.5���ۿۣ�ʵ��252���ۿۺ�244.5���ڿ�Ʊϵͳʹ���ۿۿ�Ʊ���ܼ��ɿ��߷�Ʊ�� ��˾�����ۿۺ�Ľ��ȷ�������˰��

��һ��һ��Ʊ ����Ϊ��ʵ��ij��⣬��ƱҲ��Ҫ��ʾ������������Ʒ��û��ʵ�����۽���Ϊ���г����ͣ�Ҳ��������ͬ���۷��룬������������ֵ˰��������ʵ�ʾ��Ƕ�������Ʒ����100%���ۿۣ����ǽ�������Ʒ������ԭ�ۣ�Ȼ����ѡ�н���100%�ۿ۾��У���ͼ��

��Ȼ��Ҳ���Բο��Ĵ�ʡ����˰��ֹ���������Ϊ��ֵ˰��������Ĺ����Ĵ�ʡ����˰��ֹ���2011���6�� �� ��������������ʽ�� ��ָ�����ۻ����ͬʱ����ͬ�������������������ͬһ�����ۻ�����Ϊ����ɣ����ͻ���ļ۸������ۻ�����ȡ�Ľ�� �� ����˰�˵ĸ���������Ϊ������ʵ���յ��Ļ����걨������ֵ˰����Ӧ����������˰���ֹܾ���ȷ����ҵ����˰�������������֪ͨ������˰����2008��875�ţ��������Ĺ涨���������Ͻ�ʵ���յ������۽������ۻ������ͬ������������Ĺ��ʼ�ֵ�ı�������̯ȷ�����������룬 ͬʱӦ�����ۻ������ͬ�������͵Ļ���Ʒ���������Լ���������Ʒ���ʼ�ֵ�ı�����̯ȷ�ϵļ۸�ͽ����ͬһ�ŷ�Ʊ��ע�� �� ����ͬ�������͵Ļ���Ʒ�ֽ϶࣬������ͬһ�ŷ�Ʊ���������ͻ����Ʒ���������ģ� ��ͳһ��������Ʒһ������ͬʱ�迪�ߡ���ͬ�������ͻ����嵥������������������Ϊ���˵�ԭʼƾ֤ �� ������������ ��ָ��ҵ���۳���Ʒ����������Ҫ���ԭ������ۼ��ϸ���ļ��á���ҵ����Ʒ���۸�����������Ʒ�����������ȷ��治����Ҫ����Ҫ�������ڼ۸��ϸ���һ���ļ��á� �����˵�����۷��۳���Ʒ���ڹ���ʹ�ù����з���覴ã�˫��Լ������10%�ļ۸����ã���ʵ����һ������ƽʱ�����۷�������ʵҲ���Կ���һ���������á� ����ֵ˰���棬����ҵ���۳���Ʒ���������ϸ��ԭ������ۼ��ϸ��ļ��������������ã���ҵ�Ѿ�ȷ������������۳���Ʒ�����������ã�Ӧ���ڷ������ڳ������������Ʒ���롣�� ��������������ã����ߺ��ַ�Ʊ���ɡ� ����������˰���ֹܾ�����˰���ۿ�������Ϊ���ߺ�����ֵ˰ר�÷�Ʊ�����֪ͨ������˰��[2006]1279�ţ�����˰�����ۻ��ﲢ��������ֵ˰ר�÷�Ʊ�����ڹ�������һ��ʱ�����ۼƹ������ﵽһ�����������������г��۸��½���ԭ�����������蹺������Ӧ�ļ۸��Żݻ����ۿۡ�������Ϊ���������ɰ����С���ֵ˰ר�÷�Ʊʹ�ù涨�����йع涨���ߺ�����ֵ˰ר�÷�Ʊ��

���������һһ��Ӧ������ʱ����Ʒ��ϸ����Ȼ��ֱ������Ʒ���ֿ��ߺ��֣�������ܼ����ã�����̯����ô����ֱ�Ӳ�ȡ���������ý����ʽ���У��������ֱ�ӱ��ֺ�������Ʒ���һ�¼��ɡ����ʱ�����ú���Ʒ˰Ŀȷ�Ϸ������ͬ���ԣ�Ӧ��ѡ��ͬһ����Ʒ������п�Ʊ�� �����ֽ��ۿ� ��һ�ֹ��������߿���֧�������˵��ļ۸�������ʽ���������ھ������ڱ�������磬2/10,��30 (2/10,net 30)����˼��:�����10 ���ڸ���������ܹ��ӷ�Ʊ��ֵ�еõ�2%���ۿۡ�������30 ����֧����Ʊ��ȫ�������ң��������DZ�ע������������Ϊ30 �������������Ϣ���ý����ӡ� ��Ʒ���������ÿͻ��컹Ǯ�����տ����൱��Ӧ���˿����ֵĴ��ۣ�����������ã�ȷ�������뿪Ʊ������ǰ�۸������ ������ȡ�õ� ���ֽ��ۿ�����������ֵ˰Ӧ˰���룬��ȻҲ���迪�߷�Ʊ �� ����˰���棬��������˰���ַܾ����ġ�����ȷ����ҵ����˰�������������֪ͨ������˰����2008��875�ţ��涨��ծȨ��Ϊ����ծ�����ڹ涨�������ڸ������ծ�����ṩ��ծ��۳������ֽ��ۿۣ�������Ʒ�漰�ֽ��ۿ۵ģ�Ӧ�����۳��ֽ��ۿ�ǰ�Ľ��ȷ��������Ʒ����� �ֽ��ۿ���ʵ�ʷ���ʱ��Ϊ������ÿ۳� �� ����˰ǰ�۳�ƾ֤ ������˰���ܾ�2018��28���Ĺ涨����ҵ�ھ��ڷ�����֧����Ŀ������Ӧ˰��Ŀ�ģ��Է�Ϊ��λ�ģ��ԶԷ����ߵķ�Ʊ����������ⲿƾ֤��Ϊ˰ǰ�۳�ƾ֤������ʵ���У�����ƾ˫������ȷ�ϵ���Ч��ͬ������ʵ�����������ۿ۽����ϸ�����и���ƾ�ݡ��տ��վݵ�֤����ҵ����ʵ�����ĺϷ�ƾ�ݾ�ʵ��֧��

�����ǡ���Ƽ�С����������ҵ�ۿۡ��������á��ֽ��ۿ���ο���Ʊ���������˽����������ݣ������˾ע����Ŀ>>

��Ƽ�һվʽ��ҵ����ƽ̨���ṩȫ�桢רҵ����Ч����ҵ���������������ˡ�ע���ַ���⡢���칫˾ע

�ᡢ��Ƽ��ˡ��籣��������ƴ��������Ѵ�����������Ʊ��桢��˾ע����������˾Ӫҵִ�ա�˰��ﻮ����ȡ�

��ѯ“��Ƽ�”�ͷ������ɰ������ҵ�ͷ��绰 13522780767���������� |

����ѯ

����ѯ �绰��ѯ

�绰��ѯ QQ��ѯ

QQ��ѯ