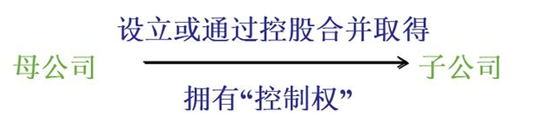

摘要:合并财务报表概述是什么?合并财务报表的特点(与个别财务报表的区别)是什么?合并财务报表的合并理论是什么?《高级财务会计:合并财务报表概述》期末学习整理笔记,合并财务报表概述、特点、合并理论、前期准备事项如下。 第八章 合并财务报表 第一节 合并财务报表概述 一、合并财务报表的概念:合并财务报表是指反映母公司和其全部子公司形成的企业集团整体的财务状况、经营成果和现金流量情况的财务报表。

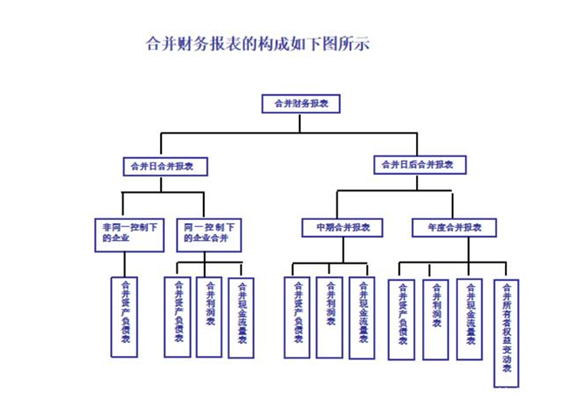

二、合并财务报表的特点(与个别财务报表的区别): (1)反映的对象不同。 (2)编制主体不同。 (3)编制基础不同。 (4)编制方法不同。 三、合并财务报表的合并理论: (1)所有权理论。在编制合并财务报表时既不强调企业集团中存在的法定控制关系,也不强调企业集团的各成员企业所构成的经济实体,而是强调编制合并财务报表的企业对另一企业的经济活动和财务决策具有重大影响的所有权的一种合并理论。 (2)实体理论。也称主体理论,是一种站在由母公司和子公司组成的经济主体的角度来看待母、子公司间控股关系的合并理论,它源自权益理论中的主体观念。 (3)母公司理论。母公司理论是一种站在母公司股东的角度来看待母、子公司之间控股关系的合并理论。 我国现行会计准则(CAS33)中所使用的合并理论以实体理论为主,但也体现出母公司理论的特征。我国CAS33规定:子公司的资产与负债全部采用公允价值报告;合并净利润包括少数股东权益的份额;合并股东权益包括少数股东权益;公司之间发生的未实现损益,全部予以抵销;商誉只列示母公司的部分的做法则是母公司理论的特征。 四、编制合并财务报表的前期准备事项: (1)统一会计政策 (2)统一会计期间 (3)统一货币计量 (4)统一报表项目名称和项目内容 五、

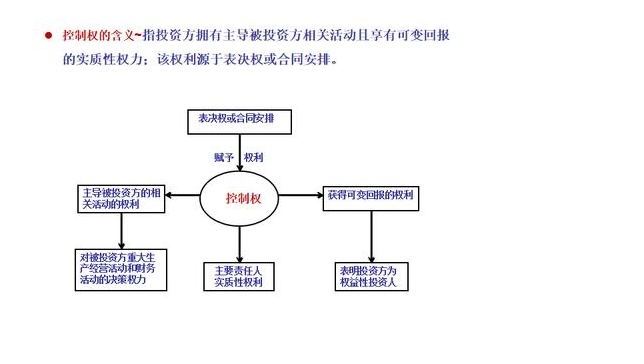

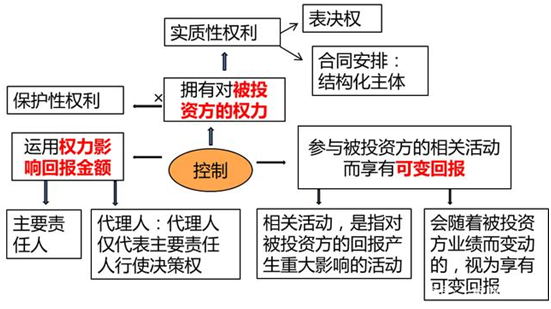

六、控制包括三个基本要素: ――通过参与被投资方的相关活动而享有可变回报; ――拥有对被投资方的权力, ――有能力运用对被投资方的权力影响其回报金额。 如果投资方同时具备以上三项要素,则可以认定投资方能够控制被投资方。

七、投资方对被投资方拥有权利的一般标志: (1)投资方持有被投资方半数以上的表决权的。 (2)投资方持有被投资方半数或以下的表决权,但通过与其他表决权持有人之间的协议能够控制半数以上表决权的。 注:投资方拥有被投资方半数以上的表决权的方式,包括直接拥有、间接拥有、直接和间接拥有这三种方式。例如下题: 【例1】A公司持有B公司80%的表决权;B公司分别持有C公司、D公司和E公司60%、45%和40%的表决权;C公司和D公司分别持有E公司15%和10%的表决权。判断A公司的合并范围。

值得注意的是,按照我国现行企业会计准则的有关规范,企业在确定对间接持股的被投资单位的表决权比例时,不采用乘法而是采用加法。 八、实质性权利与保护性权利(客观题) “权力”是一种实质性权利 (1)实质性权利 ――是指持有人在对相关活动进行决策时,有实际能力行使的可执行权利。 (2)保护性权利 ――旨在保护持有这些权利当事人的权益,而不是赋予当事人对这些权利所涉及的主体的权力。贷款人限制借款人资金使用、扣押其资产等。

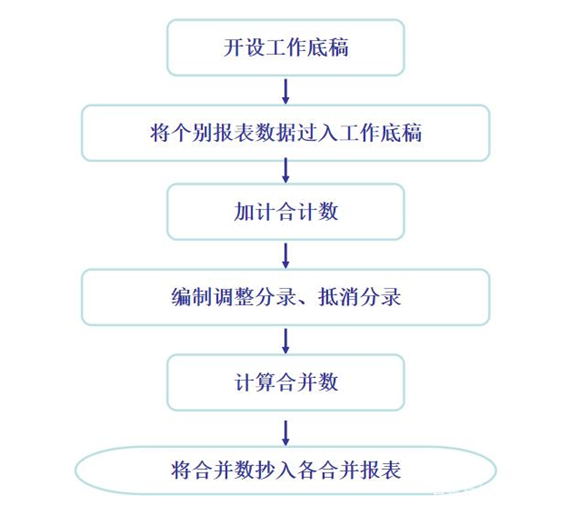

【多选题1】在判断投资方是否能够控制被投资方时,投资方应当具备的要素有( ) A.拥有对被投资方的权力 B.通过参与被投资方的相关活动而享有可变回报 C.有能力运用对被投资方的权力影响其回报金额 D.参与被投资方的财务和经营政策 【答案】ABC 【多选题2】关于合并范围,下列说法中正确的有( )。 A.在判断投资方是否拥有对被投资方的权力时,应仅考虑投资方及其他方享有的实质性权利 B.在判断投资方是否拥有对被投资方的权力时,应同时考虑投资方及其他方享有的实质性权利和保护性权利 C.投资方仅持有保护性权利不能对被投资方实施控制,也不能阻止其他方对被投资方实施控制 D.在判断投资方是否拥有对被投资方的权力时,应仅考虑投资方及其他方享有的保护性权利 【答案】AC 九、合并会计报表的编制程序 (一)编制的基本原则:以个别财务报表为基础原则;一体性原则;重要性原则。 (二)编制之前的准备工作(基础工作):统一会计政策;统一会计期间;备齐相关资料。 (三)编制的流程(步骤):

(四)关于调整处理。 第一类:为统一会计政策、统一会计期间所做的调整,以实现抵消前的数据基础可比性。母公司应当统一子公司采用的会计政策,子公司应当按照母公司的会计政策对财务报表进行必要的调整;母公司应当统一子公司的会计期间,使子公司的会计期间与母公司的会计期间保持一致。 (五)关于抵消处理。 类别:第一类:与内部股权投资有关的抵销处理;第二类:与内部债权、债务有关的抵销处理;第三类:与内部存货交易、固定资产交易、无形资产交易等内部资产交易有关的抵销处理; 第四类:与内部现金流动有关的抵销处理。

以上是【会计家园小编整理:合并财务报表前期准备事项】,想了解更多相关内容,请访公司注册栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询