摘要:雇用季节工、临时工、实习生、返聘人员的费用,如何处理?雇用季节工、临时工、实习生、返聘人员的费用,扣除标准不一样!企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,可以根据15号公告堂而皇之以工资薪金或福利费在税前扣除了。

这块内容特别重要,也特别实用,大家一定要了解记住! 由于篇幅,我们今天先来将工资、薪金支出、与 “四费”。

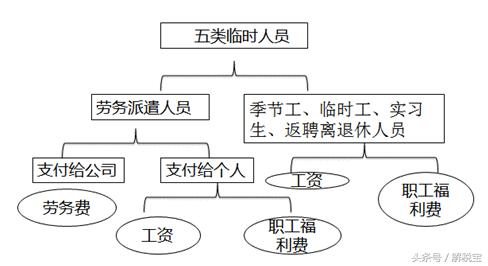

一、工资、薪金支出 1、工资薪金总额,是指企业按照有关规定实际发放的工资薪金总额,不包括企业三项经费和五险一金。(三项经费的计提基数) 2、“合理的工资薪金”,确定合理性原则。 3、企业税前扣除项目的工资薪金支出,应该是企业已经实际支付给其职工的金额,不是应该支付的职工薪酬。 例如企业“应付工资”账户贷方发生额600万元,借方实际发放工资500万元,企业所得税前只能扣除500万元,而不是600万元。 4、如何判定工资薪金的“合理性” 注意:属于国有性质的企业,其工资薪金,不得超过政府有关部门给予的限定数额;超过部分,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。 5、根据《国家税务总局公告2012年第15号关于企业所得税应纳税所得额若干税务处理问题的公告》第一条 关于季节工、临时工等费用税前扣除问题。企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。(和三项经费的结合) 结合职工福利费的具体五项内容。 税法上的“临时工”(季节工、临时工、实习生、返聘离退休人员) 企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除; (1)按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;(劳务派遣要让劳务公司开具发票) (2)直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

二、职工福利费、工会经费、职工教育经费

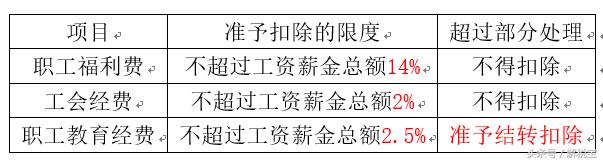

1、企业职工福利费的范围: 1.为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利 2.企业尚未分离的内设集体福利部门所发生的设备、设施和人员费用(临时工属于职工福利费的) 3.职工困难补助,帮扶基金 4.离退休人员统筹外费用 5.按规定发生的其他职工福利费 2、企业发生的职工福利费,应单独设置账册进行核算,没有单独设置的,税务机关责令企业在规定期限内改正。逾期仍未改的,可对其进行核定。 3、自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费,也可凭合法、有效的工会经费代收凭据依法在税前扣除。 4、软件生产企业发生的职工教育经费中的职工培训费(不是全部的职工教育经费),全额扣除;其余部分按2.5%比例扣除。 三 、社会保险费 (1)按照政府规定的范围和标准缴纳“五险一金”,准予扣除; (2)企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,分别不超过职工工资总额的5%比例内,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。 (3)企业参加财产保险,按照规定缴纳的保险费,准予扣除;企业为投资者或者职工支付的商业保险费,不得扣除。 企业依照国家有关规定为特殊工种职工支付的人身安全保险费和符合国务院财政、税务主管部门规定可以扣除的商业保险费准予扣除。 保险费税前扣除的原则:企业发生的保险费支出,一般的原则是基本社会保险允许扣除,补充社会保险按比例扣除,商业保险不得扣除(特殊规定除外);还有个原则是财产保险允许扣除,人身保险一般不得扣除(特殊工种除外)。 【例题】某企业实际支付合理的工资总额1000万元,发生职工福利费支出130万元,工会经费20万元、职工教育经费26万元,为职工支付商业保险费20万元。要求:计算职工福利费、工会经费、职工教育经费、保险费的纳税调整金额。 【答案】福利费限额=1000×14%=140(万元),按130万扣除。 工会经费扣除限额=1000×2%=20(万元),据实扣除。 职工教育经费=1000×2.5%=25(万元),企业发生了26万元,纳税调整增加1万元,结转下期。商业保险费20万元调增。 错误做法:三项经费扣除标准合计:1000×18.5%=185(万元),企业实际发生的三项经费合计130+20+26=176(万元),所以不需要做纳税调整。 【注意】不能把三项经费限额放到一起和企业实际发生三项经费总额进行比较。一定要分别比较,分别调整。

以上是【会计家园小编整理:雇用季节工、临时工、实习生、返聘人员的费用怎么处理?】,想了解更多相关内容,请访公司注册栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询