摘要:跨地区经营分支机构预缴税款如何计算申报?关于跨地区经营,分支机构预缴所得税款的方法和纳税申报,很多小伙伴都不知道怎么计算和操作?分支机构预缴所得税款的计算方法、纳税申报汇总如下。

汇总纳税范围 《企业所得税法》第五十条第二款:居民企业在中国境内设不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。 适用范围:居民企业在中国境内跨地区(跨省、自治区、直辖市和计划单列市)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业(简称汇总纳税企业)。 注意:不管会计上分支机构是否独立核算,都应当汇总缴纳企业所得税。 有没有企业跨地区经营了,但是不适用所得税汇总纳税的? 有!比如中国邮政、中国工商银行、农业银行、中国银行、中国石油化工、中国建银投资等,这些企业缴纳的企业所得税为中央收入,全额上缴中央国库。铁路运输企业企业所得税征收管理也不适用本办法。 总分支机构分摊税款 总分支机构所得税税款的基本管理方法是统一计算、分级管理、就地预缴、汇总清算、财政调库 1、总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税。 税法上对这个二级分支机构是怎么定义的?不是说企业在某个地方开办了一个办公室就算二级分支机构了,要同时符合这些条件: (1)汇总纳税企业依法设立并领取非法人营业执照(登记证书) (2)且总机构对其财务、业务、人员等直接进行统一核算和管理的分支机构。 2、以下5种二级分支机构不就地分摊缴纳企业所得税: (1)不具有主体生产经营职能,且在当地不缴纳增值税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税。 (2)上年度为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税。 (3)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税。 举例:2020年北京的A公司为了业务发展,在上海新设立了一个二级分支机构,2020年上海的这个分支机构是不需要就地分摊缴纳企业所得税的。 例外情况:B企业在2018年设立了C、D两个二级分支机构,2020年B企业将C、D合并为一个新的二级分支机构,不视同当年新设立的二级分支机构,还是需要计算分摊并就地缴纳企业所得税的。 (4)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。 (5)汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构,不就地分摊缴纳企业所得税。 总机构和各个分支机构记得向所在地主管税务机关进行信息备案和提供相关资料。

分摊预缴计算方法 1、分摊原则: 总机构分摊税款=汇总纳税企业当期应纳所得税额×50%。 所有分支机构分摊税款总额=汇总纳税企业当期应纳所得税额×50%。 某分支机构分摊税款=所有分支机构分摊税款总额×该分支机构分摊比例。 2、分支机构分摊比例计算 总分支机构按照分支机构上年度全年的营业收入、职工薪酬数据和上年度12月31日的资产总额数据计算的分支机构分摊比例:

某分支机构分摊比例= (该分支机构营业收入/各分支机构营业收入之和)×0.35+ (该分支机构职工薪酬/各分支机构职工薪酬之和)×0.35+ (该分支机构资产总额/各分支机构资产总额之和)×0.30 一个纳税年度内,总机构首次计算分摊税款时采用的分支机构营业收入、职工薪酬和资产总额数据,与此后经过中国注册会计师审计确认的数据不一致的,不作调整。 分支机构分摊比例按上述方法一经确定后,除出现分支机构注销等特殊情形外,当年不作调整。 案例:甲公司成立于2016年,总部设在深圳市,在上海、广州、北京分设三家分公司。2019年甲公司应纳税所得额为12000万元,请计算三家分支机构各自分摊的企业所得税额。(总部、分支机构各地均适用所得税税率25%,不考虑其他因素。2019年三家分公司相关数据如下) 表1

(1)计算分摊比例:

上海分支机构分摊的比例=(10000/23000)*0.35+(350/930)*0.35+(5000/10000)*0.30=43.39%

广州分支机构分摊的比例=(8000/23000)*0.35+(280/930)*0.35+(3000/10000)*0.30=31.71% 北京分支机构分摊的比例=(5000/23000)*0.35+(300/930)*0.35+(2000/10000)*0.30=24.9% 表2

(2)计算分摊税额

甲公司2019年汇总计算的应纳所得税额=12000×25%=3000(万元) 总机构应分摊的所得税额=3000×50%=1500(万元) 同时,三个分支机构共需要分摊的所得税额=3000×50%=1500(万元) 按照表2中计算的各分支机构应分摊比例: 上海分支机构需分摊的应纳所得税额=1500×43.39%=650.84(万元) 广州分支机构需分摊的应纳所得税额=1500×31.71%=475.67(万元) 北京分支机构需分摊的应纳所得税额=1500×24.9%=373.50(万元) 预缴申报报送

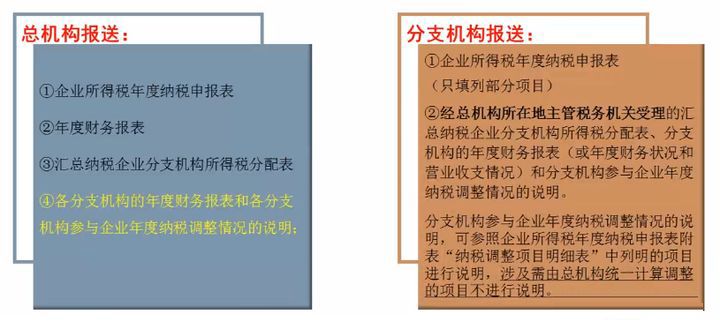

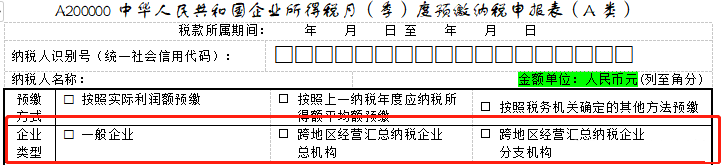

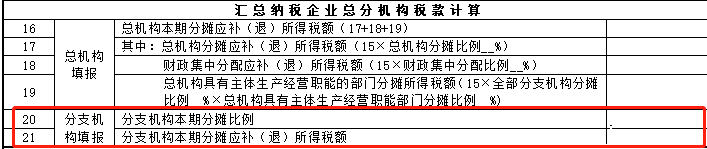

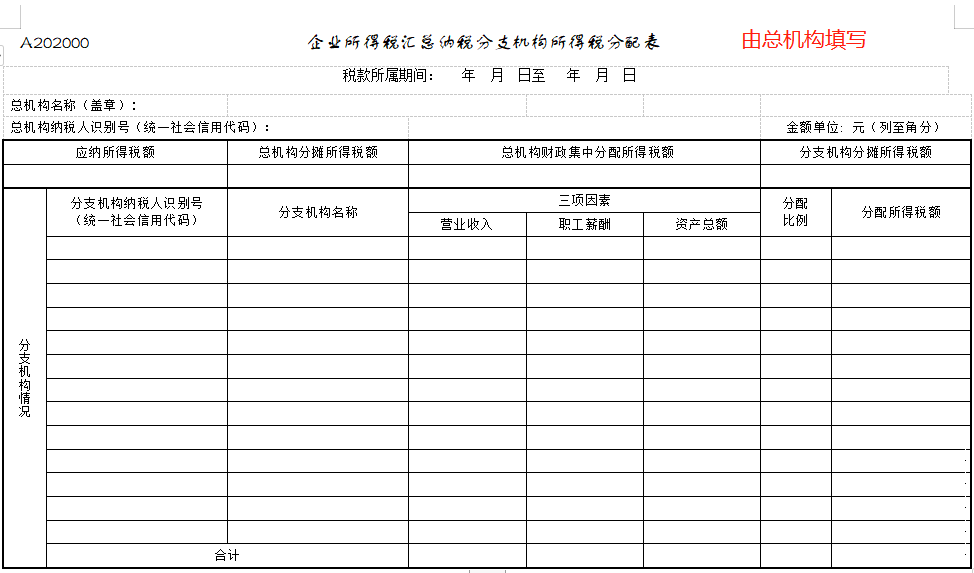

总机构报送: 除填报企业所得税预缴申报表外,还需填报《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(年报适用)、《企业所得税汇总纳税分支机构所得税分配表》(年报和预缴申报表均适用)。 分支机构报送: 填报主表第20行“分支机构本期分摊比例”和21行“分支机构本期分摊应补(退)所得税额”。有的省份不再要求分支机构填报《企业所得税汇总纳税分支机构所得税分配表》,比如浙江省,具体要不要报送分配表以当地省份主管税务机关的政策为准。 汇算清缴 汇总纳税企业应当自年度终了之日起5个月内,由总机构汇总计算企业年度应纳所得税额,扣除总机构和各分支机构已预缴的税款,计算出应缴应退税款,按照本办法规定的税款分摊方法计算总机构和分支机构的企业所得税应缴应退税款,分别由总机构和分支机构就地办理税款缴库或退库。 汇总纳税企业在纳税年度内预缴企业所得税税款少于全年应缴企业所得税税款的,应在汇算清缴期内由总、分机构分别结清应缴的企业所得税税款;预缴税款超过应缴税款的,主管税务机关应及时按有关规定分别办理退税,或者经总、分机构同意后分别抵缴其下一年度应缴企业所得税税款。

相关表格:

以上是【会计家园小编整理:分支机构预缴所得税款怎么计算?】,想了解更多相关内容,请访公司注册栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询